Tư duy lãnh đạo đương đại – Khi CEO giỏi không làm tất cả mà chọn đúng người để tái cấu trúc

CEO giỏi không phải người làm tất cả, mà là người biết chọn đúng người để tái cấu trúc tổ

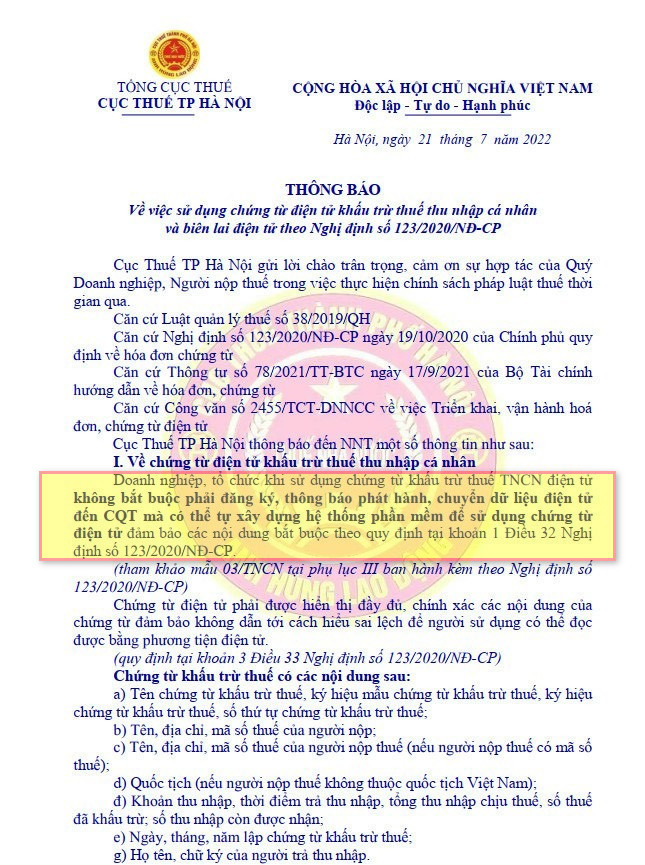

Doanh nghiệp đang sử dụng chứng từ khấu trừ thuế TNCN giấy thì được sử dụng đến khi hết thì mới phải đăng ký mua chứng từ điện tử (Thuế không cấp chứng từ giấy nữa. Doanh nghiệp có thể liên hệ đơn vị đang cung cấp hóa đơn điện tử cho đơn vị mình để đăng ký mua thêm loại chứng từ điện tử, hoặc bất kỳ nhà cung cấp hóa đơn điện tử nào khác có gói chứng từ điện tử đáp ứng tiêu chí chứng từ điện tử theo ND 123)

– Doanh nghiệp đang dùng chứng từ khấu trừ thuế TNCN giấy phải nộp báo cáo tình hình sử dụng chứng từ như bình thường.

– Doanh nghiệp đang dùng chứng từ khấu trừ thuế TNCN điện tử thì không phải nộp báo cáo tình hình sử dụng chứng từ điện tử.

– Doanh nghiệp đang dùng chứng từ khấu trừ thuế TNCN giấy và đồng thời sử dụng cả chứng từ khấu trừ thuế TNCN điện tử trong cùng kỳ thì chỉ cần lập báo cáo tình hình sử dụng chứng từ khấu trừ thuế TNCN giấy.

Khi chuyển sang dùng chứng từ khấu trừ thuế TNCN điện tử: Doanh nghiệp không phải khai báo với cơ quan thuế mà chủ động quản lý chứng từ điện tử.

Chứng từ khấu trừ thuế TNCN điện tử phải sử dụng chữ ký số để ký phát hành chứng từ.

Chứng từ khấu trừ thuế TNCN điện tử khi phát hành có thể tra cứu được trên hệ thống lưu trữ của nhà cung cấp dịch vụ.

Trách nhiệm của doanh nghiệp (là đơn vị sử dụng lao động) cung cấp chứng từ khấu trừ thuế TNCN cho người lao động khi người lao động có nhu cầu cung cấp chứng từ.

CEO giỏi không phải người làm tất cả, mà là người biết chọn đúng người để tái cấu trúc tổ

🟩 TỔNG HỢP TÌNH HÌNH KINH TẾ – XÃ HỘI QUÝ III VÀ 9 THÁNG ĐẦU NĂM 2025 (NGUỒN: TỔNG

Ngày 02/10/2025, tại Cụm Công nghiệp Vân Đồn (tỉnh Quảng Ninh), workshop “Giữ tiền trong tay – Quản lý tiền