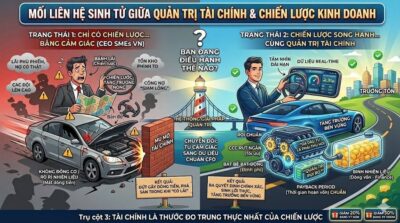

Mối liên hệ sinh tử giữa “Quản trị tài chính” và “Chiến lược kinh doanh”

Có một sự thật tàn nhẫn trên thương trường đó là rất nhiều bản chiến lược kinh doanh xuất chúng

EPS (Earning Per Share) là lợi nhuận (thu nhập) trên mỗi cổ phiếu.

Đây là phần lợi nhuận mà công ty phân bổ cho mỗi cổ phần thông thường đang được lưu hành trên thị trường. EPS được sử dụng như một chỉ số thể hiện khả năng kiếm lợi nhuận của doanh nghiệp, được tính bởi công thức:

EPS = (Thu nhập ròng – cổ tức cổ phiếu ưu đãi) / lượng cổ phiếu bình quân đang lưu thông.

Trong việc tính toán EPS, sẽ chính xác hơn nếu sử dụng lượng cổ phiếu lưu hành bình quân trong kỳ để tính toán vì lượng cổ phiếu thường xuyên thay đổi theo thời gian. Tuy nhiên trên thực tế người ta thường hay đơn giản hoá việc tính toán bằng cách sử dụng số cổ phiếu đang lưu hành vào thời điểm cuối kỳ. Có thể làm giảm EPS dựa trên công thức cũ bằng cách tính thêm cả các cổ phiếu chuyển đổi, các bảo chứng (warrant) vào lượng cổ phiếu đang lưu thông.

EPS thường được coi là biến số quan trọng duy nhất trong việc tính toán giá cổ phiếu. Đây cũng chính là bộ phận chủ yếu cấu thành nên tỉ lệ P/E. Một khía cạnh rất quan trọng của EPS thường hay bị bỏ qua là lượng vốn cần thiết để tạo ra thu nhập ròng (net income) trong công thức tính trên.

Hai doanh nghiệp có thể có cùng tỷ lệ EPS nhưng một trong hai có thể có ít cổ phần hơn tức là doanh nghiệp này sử dụng vốn hiệu quả hơn. Nếu như các yếu tố khác là cân bằng thì rõ ràng doanh nghiệp này tốt hơn doanh nghiệp còn lại. Vì doanh nghiệp có thể lợi dụng các kỹ thuật tính toán để đưa ra con số EPS hấp dẫn nên các nhà đầu tư cũng cần hiểu rõ cách tính của từng doanh nghiệp để đảm bảo “chất lượng” của tỉ lệ này. Tốt hơn hết là không nên dựa vào một thước đo tài chính duy nhất mà nên kết hợp với các bản phân tích tài chính và các chỉ số khác.

Hệ số giá trên thu nhập (P/E) là một trong những chỉ số phân tích quan trọng trong quyết định đầu tư chứng khoán của nhà đầu tư. Thu nhập từ cổ phiếu sẽ có ảnh hưởng quyết định đến giá thị trường của cổ phiếu đó. Hệ số P/E đo lường mối quan hệ giữa giá thị trường (Market Price – P) và thu nhập của mỗi cổ phiếu (Earning Per Share – EPS) và được tính như sau: P/E = P/EPS

Trong đó giá thị trường P của cổ phiếu là giá mà tại đó cổ phiếu đang được mua bán ở thời điểm hiện tại; thu nhập của mỗi cổ phiếu EPS là phần lợi nhuận ròng sau thuế mà công ty chia cho các cổ đông thường trong năm tài chính gần nhất.

P/E cho thấy giá cổ phiếu hiện tại cao hơn thu nhập từ cổ phiếu đó bao nhiêu lần, hay nhà đầu tư phải trả giá cho một đồng thu nhập bao nhiêu. P/E được tính cho từng cổ phiếu một và tính trung bình cho tất cả các cổ phiếu và hệ số này thường được công bố trên báo chí.

Nếu hệ số P/E cao thì điều đó có nghĩa là người đầu tư dự kiến tốc độ tăng cổ tức cao trong tương lai; cổ phiếu có rủi ro thấp nên người đầu tư thoả mãn với tỷ suất vốn hoá thị trường thấp; dự đoán công ty có tốc độ tăng trưởng trung bình và sẽ trả cổ tức cao.

Hệ số P/E rất có ích cho việc định giá cổ phiếu. Giả sử người đầu tư có cổ phiếu AAA không được giao dịch sôi động trên thị trường, vậy cổ phiếu đó có giá bao nhiêu là hợp lý? Lúc đó cần nhìn vào hệ số P/E được công bố đối với nhóm các loại cổ phiếu tương tự với cổ phiếu AAA, sau đó nhân thu nhập của công ty với hệ số P/E sẽ cho chúng ta giá của loại cổ phiếu AAA.

ROA đo lường khả năng sinh lợi trên mỗi đồng tài sản của công ty.

ROA = Lợi nhuận ròng dành cho cổ đông thường/Tổng tài sản

ROA cung cấp cho nhà đầu tư thông tin về các khoản lãi được tạo ra từ lượng vốn đầu tư (hay lượng tài sản). ROA đối với các công ty cổ phần có sự khác biệt rất lớn và phụ thuộc nhiều vào ngành kinh doanh. Đó là lý do tại sao khi sử dụng ROA để so sánh các công ty, tốt hơn hết là nên so sánh ROA của mỗi công ty qua các năm và so giữa các công ty tương đồng nhau.

Tài sản của một công ty được hình thành từ vốn vay và vốn chủ sở hữu. Cả hai nguồn vốn này được sử dụng để tài trợ cho các hoạt động của công ty. Hiệu quả của việc chuyển vốn đầu tư thành lợi nhuận được thể hiện qua ROA. ROA càng cao thì càng tốt vì công ty đang kiếm được nhiều tiền hơn trên lượng đầu tư ít hơn.

Ví dụ nếu công ty A có thu nhập ròng là 1 triệu USD, tổng tài sản là 5 triệu USD, khi đó ROA là 20%. Tuy nhiên nếu công ty B cũng có khoản thu nhập tương tự trên tổng tài sản là 10 triệu USD, ROA của B sẽ là 10%. Như vậy công ty A hiệu quả hơn trong việc biến đầu tư thành lợi nhuận.

Các nhà đầu tư cũng nên chú ý tới tỷ lệ lãi suất mà công ty phải trả cho các khoản vay nợ. Nếu một công ty không kiếm được nhiều hơn số tiền mà chi cho các hoạt động đầu tư, đó không phải là một dấu hiệu tốt. Ngược lại, nếu ROA mà tốt hơn chi phí vay thì có nghĩa là công ty đang bỏ túi một món hời.

ROE là tỷ số quan trọng nhất đối với các cổ đông, tỷ số này đo lường khả năng sinh lợi trên mỗi đồng vốn của cổ đông thường.

ROE = Lợi nhuận ròng dành cho cổ đông thường /Vốn cổ phần thường

Chỉ số này là thước đo chính xác để đánh giá một đồng vốn bỏ ra và tích lũy tạo ra bao nhiêu đồng lời. Hệ số này thường được các nhà đầu tư phân tích để so sánh với các cổ phiếu cùng ngành trên thị trường, từ đó tham khảo khi quyết định mua cổ phiếu của công ty nào.

Tỷ lệ ROE càng cao càng chứng tỏ công ty sử dụng hiệu quả đồng vốn của cổ đông, có nghĩa là công ty đã cân đối một cách hài hòa giữa vốn cổ đông với vốn đi vay để khai thác lợi thế cạnh tranh của mình trong quá trình huy động vốn, mở rộng quy mô. Cho nên hệ số ROE càng cao thì các cổ phiếu càng hấp dẫn các nhà đầu tư hơn.

Khi tính toán được tỷ lệ này, các nhà đầu tư có thể đánh giá ở các góc độ cụ thể như sau:

– ROE nhỏ hơn hoặc bằng lãi vay ngân hàng, vậy nếu công ty có khoản vay ngân hàng tương đương hoặc cao hơn vốn cổ đông, thì lợi nhuận tạo ra cũng chỉ để trả lãi vay ngân hàng. – ROE cao hơn lãi vay ngân hàng thì phải đánh giá xem công ty đã vay ngân hàng và khai thác hết lợi thế cạnh tranh trên thị trường chưa để có thể đánh giá công ty này có thể tăng tỷ lệ ROE trong tương lai hay không.

Chỉ số P/B (Price-to-Book ratio – Giá/Giá trị sổ sách) là tỷ lệ được sử dụng để so sánh giá của một cổ phiếu so với giá trị ghi sổ của cổ phiếu đó. Tỷ lệ này được tính toán bằng cách lấy giá đóng cửa hiện tại của cổ phiếu chia cho giá trị ghi sổ tại quý gần nhất của cổ phiếu đó.

Công thức tính như sau:

P/B = Giá cổ phiếu / (Tổng giá trị tài sản – giá trị tài sản vô hình – nợ)

Ví dụ: Giả sử một công ty có giá trị tài sản ghi nhận trên bảng cân đối kế toán là 200 tỷ VND, tổng nợ 150 tỷ VND, như vậy giá trị ghi sổ của công ty là 50 tỷ . Hiện tại công ty có 2 triệu cổ phiếu đang lưu hành, như vậy giá trị ghi sổ của mỗi cổ phiếu là 25.000 VND.

Nếu giá thị trường của cổ phiếu đang là 75.000 VND, thì P/B của cổ phiếu được tính như sau: P/B = 75.000/25.000 = 3

Đối với các nhà đầu tư, P/B là công cụ giúp họ tìm kiếm các cổ phiếu có giá thấp mà phần lớn thị trường bỏ qua.

Nếu một doanh nghiệp đang bán cổ phần với mức giá thấp hơn giá trị ghi sổ của nó (tức là có tỷ lệ P/B nhỏ hơn 1), khi đó có hai trường hợp sẽ xảy ra: hoặc là thị trường đang nghĩ rằng giá trị tài sản của công ty đã bị thổi phồng quá mức, hoặc là thu nhập trên tài sản của công ty là quá thấp.

Nếu như điều kiện đầu tiên xảy ra, các nhà đầu tư nên tránh xa các cổ phiếu này bởi vì giá trị tài sản của công ty sẽ nhanh chóng được thị trường điều chỉnh về đúng giá trị thật.

Còn nếu điều thứ hai đúng, thì có khả năng lãnh đạo mới của công ty hoặc các điều kiện kinh doanh mới sẽ đem lại những triển vọng kinh doanh cho công ty, tạo dòng thu nhập dương và tăng lợi nhuận cho các cổ đông.

Ngược lại, nếu một công ty có giá thị trường của cổ phiếu cao hơn giá trị ghi sổ thì đây thường là dấu hiệu cho thấy công ty làm ăn khá tốt, thu nhập trên tài sản cao.

Chỉ số P/B chỉ thực sự có ích khi nhà đầu tư xem xét các doanh nghiệp có mức độ tập trung vốn cao hoặc các công ty tài chính, bởi giá trị tài sản của các công ty này tương đối lớn.

Vì công tác kế toán phải tuân thủ những tiêu chuẩn ngặt nghèo, nên giá trị ghi sổ của tài sản hoàn toàn không tính tới các tài sản vô hình như thương hiệu, nhãn hiệu, uy tín, bằng sáng chế và các tài sản trí tuệ khác do công ty tạo ra. Giá trị ghi sổ không có ý nghĩa nhiều lắm với các công ty dịch vụ vì giá trị tài sản hữu hình của họ không lớn.

Beta hay còn gọi là hệ số beta, đây là hệ số đo lường mức độ biến động hay còn gọi là thước đo rủi ro hệ thống của một chứng khoán hay một danh mục đầu tư trong tương quan với toàn bộ thị trường. Hệ số beta là một tham số quan trọng trong mô hình định giá tài sản vốn (CAPM). Beta được tính toán dựa trên phân tích hồi quy, và bạn có thể nghĩ về beta giống như khuynh hướng và mức độ phản ứng của chứng khoán đối với sự biến động của thị trường.

Một chứng khoán có beta bằng 1, muốn ám chỉ rằng giá chứng khoán đó sẽ di chuyển cùng bước đi với thị trường. Một chứng khoán có beta nhỏ hơn 1 có nghĩa là chứng khoán đó sẽ có mức thay đổi ít hơn mức thay đổi của thị trường. Và ngược lại, beta lớn hơn 1 sẽ chúng ra biết giá chứng khoán sẽ thay đổi nhiều hơn mức dao động của thị trường.

Nhiều cổ phiếu thuộc các ngành cung cấp dịch vụ công ích có beta nhỏ hơn 1. Ngược lại, hầu hết các cổ phiếu dựa trên kỹ thuật công nghệ cao có beta lớn hơn 1, thể hiện khả năng tạo được một tỷ suất sinh lợi cao hơn, nhưng cũng đồng thời tiềm ẩn rủi ro cao hơn.

Có một sự thật tàn nhẫn trên thương trường đó là rất nhiều bản chiến lược kinh doanh xuất chúng

Bước vào một nhà hàng hay quán cà phê tấp nập khách ra vào, người ngoài nhìn vào thường trầm

Bạn là giám đốc của một doanh nghiệp vừa và nhỏ (SME). Đang giữa năm tài chính, giám đốc sản