Kiểm Toán Nội Bộ: “Hệ Miễn Dịch” Thiết Yếu Trong Hệ Thống Quản Trị Tài Chính Doanh Nghiệp

Khi doanh nghiệp còn ở quy mô nhỏ (SME), người chủ doanh nghiệp (CEO) thường đóng vai trò là “siêu

Khi doanh nghiệp còn ở quy mô nhỏ (SME), người chủ doanh nghiệp (CEO) thường đóng vai trò là “siêu

Trong các thương vụ M&A (mua bán và sáp nhập) hay gọi vốn đầu tư, câu hỏi lớn nhất mà

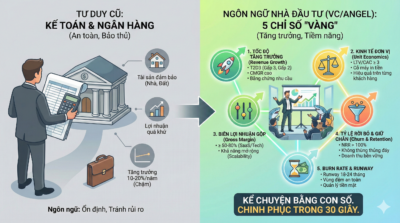

Trong giới khởi nghiệp (Startup), có một sự thật tàn khốc: 90% các thương vụ gọi vốn thất bại ngay