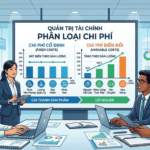

Giải mã nghịch lý ngành F&B: Quán đông khách nhưng không có lời ? Câu trả lời nằm ở Quản trị tài chính “Nhặt bạc cắc nhưng chi tiền tỷ”

Bước vào một nhà hàng hay quán cà phê tấp nập khách ra vào, người ngoài nhìn vào thường trầm

Khi doanh nghiệp còn ở quy mô nhỏ (SME), người chủ doanh nghiệp (CEO) thường đóng vai trò là “siêu nhân”: vừa là người bán hàng, vừa là giám đốc nhân sự, và kiêm luôn cả “trưởng phòng” quản trị tài chính. Mọi khoản thu chi, mọi quy trình đều nằm trong tầm mắt của họ.

Tuy nhiên, khi doanh nghiệp bắt đầu mở rộng quy mô – doanh thu tăng lên hàng trăm tỷ, nhân sự lên đến hàng trăm người, chi nhánh mở rộng khắp nơi – “tầm với” của CEO bắt đầu bị giới hạn. Lúc này, những lỗ hổng trong quản lý bắt đầu xuất hiện: thất thoát hàng tồn kho, chi phí vận hành tăng vọt không rõ lý do, hay những gian lận ngầm mà báo cáo tài chính định kỳ không thể hiện được.

Đây chính là lúc doanh nghiệp cần đến Kiểm toán nội bộ (Internal Audit). Trong tư duy quản trị tài chính hiện đại, Kiểm toán nội bộ không phải là “cảnh sát” đi bắt lỗi, mà là “bác sĩ” giúp chẩn đoán và phòng ngừa bệnh tật cho doanh nghiệp.

Rất nhiều CEO Việt Nam vẫn lầm tưởng: “Tôi đã thuê công ty kiểm toán độc lập (Big 4 hay các công ty kiểm toán bên ngoài) làm báo cáo cuối năm rồi, cần gì bộ phận kiểm toán nội bộ nữa?”.

Đây là một tư duy sai lầm nghiêm trọng trong quản trị tài chính.

Kiểm toán độc lập: Tập trung xác nhận tính trung thực và hợp lý của Báo cáo tài chính trong quá khứ (để phục vụ thuế, ngân hàng, cổ đông). Họ đến rồi đi.

Kiểm toán nội bộ: Tập trung vào việc đánh giá và cải tiến hiệu quả của hệ thống vận hành trong tương lai. Họ là người trong nhà, đồng hành hàng ngày để đảm bảo “sức khỏe” của doanh nghiệp.

Một hệ thống quản trị tài chính vững mạnh không thể thiếu “chốt chặn” kiểm toán nội bộ để bảo vệ tài sản và tối ưu hóa lợi nhuận.

Để quản trị tài chính thoát khỏi cảnh “làm nhiều nhưng rỗng túi”, kiểm toán nội bộ thực hiện 4 chức năng cốt tử sau:

Trong kinh doanh, lợi nhuận luôn đi kèm rủi ro. Tuy nhiên, rủi ro không được kiểm soát sẽ trở thành thảm họa. Kiểm toán nội bộ giúp CEO trả lời các câu hỏi mà bộ phận kế toán thông thường không trả lời được:

Quy trình phê duyệt tín dụng cho khách hàng có lỏng lẻo không? Có nguy cơ nợ xấu không?

Việc mua sắm vật tư có đang phụ thuộc vào một nhà cung cấp độc quyền nào không?

Bằng cách nhận diện sớm các rủi ro này, doanh nghiệp có thể chủ động điều chỉnh chiến lược quản trị tài chính để né tránh những “cú sốc” dòng tiền.

Lãng phí (Waste) là kẻ thù số một của lợi nhuận. Có những quy trình “thừa giấy vẽ voi” khiến doanh nghiệp tốn kém nhân sự và thời gian vô ích. Kiểm toán viên nội bộ sẽ rà soát từng mắt xích trong chuỗi giá trị. Ví dụ: Tại sao thời gian lưu kho của nguyên vật liệu A lại lên tới 60 ngày trong khi định mức chỉ là 30 ngày? Việc phát hiện và kiến nghị xử lý hàng tồn kho ứ đọng chính là một hành động quản trị tài chính trực tiếp giúp giải phóng dòng tiền.

Khi quy mô lớn, sự trung thực của nhân sự không thể chỉ dựa vào niềm tin. Kiểm toán nội bộ đóng vai trò là “tai mắt” của Hội đồng quản trị. Từ việc kiểm tra chéo các chứng từ, xác minh thực địa nhà cung cấp, đến việc giám sát quy trình đấu thầu… kiểm toán nội bộ giúp ngăn chặn các hành vi biển thủ, nhận hoa hồng trái phép, hay khai khống chi phí. Một hệ thống kiểm soát tốt sẽ tạo ra “văn hóa minh bạch”, nơi các hành vi gian lận không có đất dung thân.

Doanh nghiệp càng lớn, áp lực tuân thủ pháp luật (thuế, lao động, môi trường) và quy định nội bộ càng cao. Sai phạm về thuế hay pháp lý có thể “thổi bay” lợi nhuận của cả một năm. Kiểm toán nội bộ đảm bảo con tàu doanh nghiệp luôn đi đúng “luật giao thông”, giữ cho hệ thống quản trị tài chính luôn an toàn trước cơ quan chức năng.

Để hình dung rõ hơn vị trí của Kiểm toán nội bộ, các tập đoàn đa quốc gia thường áp dụng mô hình “3 Tuyến phòng thủ” (The Three Lines of Defense):

Tuyến 1 (Tuyến đầu): Các bộ phận vận hành (Sales, Sản xuất, Mua hàng…). Đây là những người trực tiếp tạo ra rủi ro và cũng là người đầu tiên phải quản lý rủi ro đó.

Tuyến 2 (Tuyến giữa): Các bộ phận Quản lý rủi ro, QC, Pháp chế. Đây là bộ phận đưa ra các quy định, chính sách để giám sát Tuyến 1.

Tuyến 3 (Tuyến cuối): Kiểm toán nội bộ. Đây là bộ phận độc lập hoàn toàn, không chịu sự chi phối của Ban Giám đốc điều hành, báo cáo trực tiếp cho Hội đồng quản trị/Ban Kiểm soát. Nhiệm vụ của họ là đánh giá xem Tuyến 1 và Tuyến 2 có đang làm tốt nhiệm vụ hay không.

Nếu thiếu Tuyến 3, hệ thống quản trị tài chính giống như một đội bóng chỉ có tiền đạo và hậu vệ mà thiếu đi thủ môn. Bàn thua có thể đến bất cứ lúc nào.

Không phải doanh nghiệp nào cũng cần ngay lập tức một bộ máy kiểm toán cồng kềnh. Tuy nhiên, CEO cần cân nhắc thiết lập chức năng này khi:

Quy mô nhân sự và doanh thu tăng trưởng nóng: Khi bạn không thể nhớ hết tên nhân viên và không thể ký duyệt từng khoản chi, đó là lúc cần hệ thống kiểm soát.

Mở rộng địa lý: Khi có nhiều chi nhánh/cửa hàng ở xa trụ sở chính, rủi ro thất thoát tài sản tăng lên theo cấp số nhân.

Chuẩn bị gọi vốn hoặc IPO: Các nhà đầu tư chuyên nghiệp sẽ không bao giờ rót vốn vào một công ty có hệ thống quản trị tài chính tù mù, thiếu sự kiểm soát độc lập.

Cấu trúc sở hữu phức tạp: Khi có sự tách biệt giữa Người sở hữu (Cổ đông) và Người điều hành (Ban Giám đốc thuê ngoài), Kiểm toán nội bộ là công cụ để Cổ đông giám sát vốn của mình.

Đã đến lúc các CEO thay đổi tư duy: Kiểm toán nội bộ không phải là một “trung tâm chi phí” (Cost Center) tạo thêm gánh nặng quỹ lương. Ngược lại, nếu được vận hành đúng cách, nó là một “trung tâm tạo ra giá trị” (Value Creation Center).

Thông qua việc bịt các lỗ hổng tài chính, cắt giảm lãng phí và ngăn ngừa rủi ro pháp lý, Kiểm toán nội bộ đóng góp trực tiếp vào lợi nhuận cuối cùng (Bottom Line) của doanh nghiệp.

Đầu tư cho Kiểm toán nội bộ chính là khoản đầu tư thông minh nhất để nâng cấp hệ thống quản trị tài chính, đưa doanh nghiệp từ mô hình “gia đình trị” sang mô hình quản trị bài bản, chuyên nghiệp và bền vững.

CÔNG TY CỔ PHẦN TƯ VẤN QUẢN TRỊ & TÀI CHÍNH VIỆT NAM

Trụ sở chính: Lô 02 C4/NO, Khu đô thị Nam Trung Yên, Phường Yên Hòa, thành phố Hà Nội, Việt Nam

Hotline: 0823.71.3456

Email: tuvantaichinh@cfcvietnam.vn

Bước vào một nhà hàng hay quán cà phê tấp nập khách ra vào, người ngoài nhìn vào thường trầm

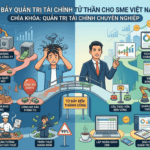

Bạn là giám đốc của một doanh nghiệp vừa và nhỏ (SME). Đang giữa năm tài chính, giám đốc sản

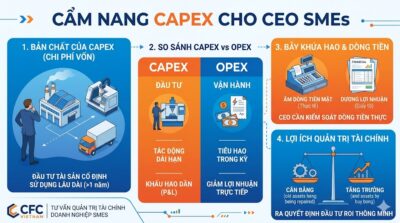

Trong bức tranh toàn cảnh của giới kinh doanh, khối sản xuất luôn được ví như những cỗ máy hạng