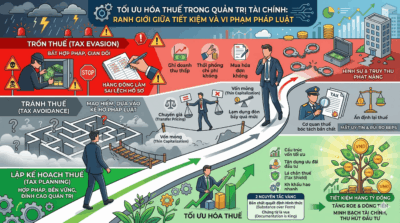

Tối Ưu Hóa Thuế Trong Quản Trị Tài Chính: Ranh Giới Giữa Tiết Kiệm Và Vi Phạm Pháp Luật

Trong bức tranh toàn cảnh của hoạt động kinh doanh, thuế luôn là một trong những khoản chi phí lớn

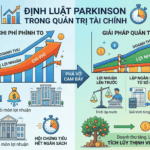

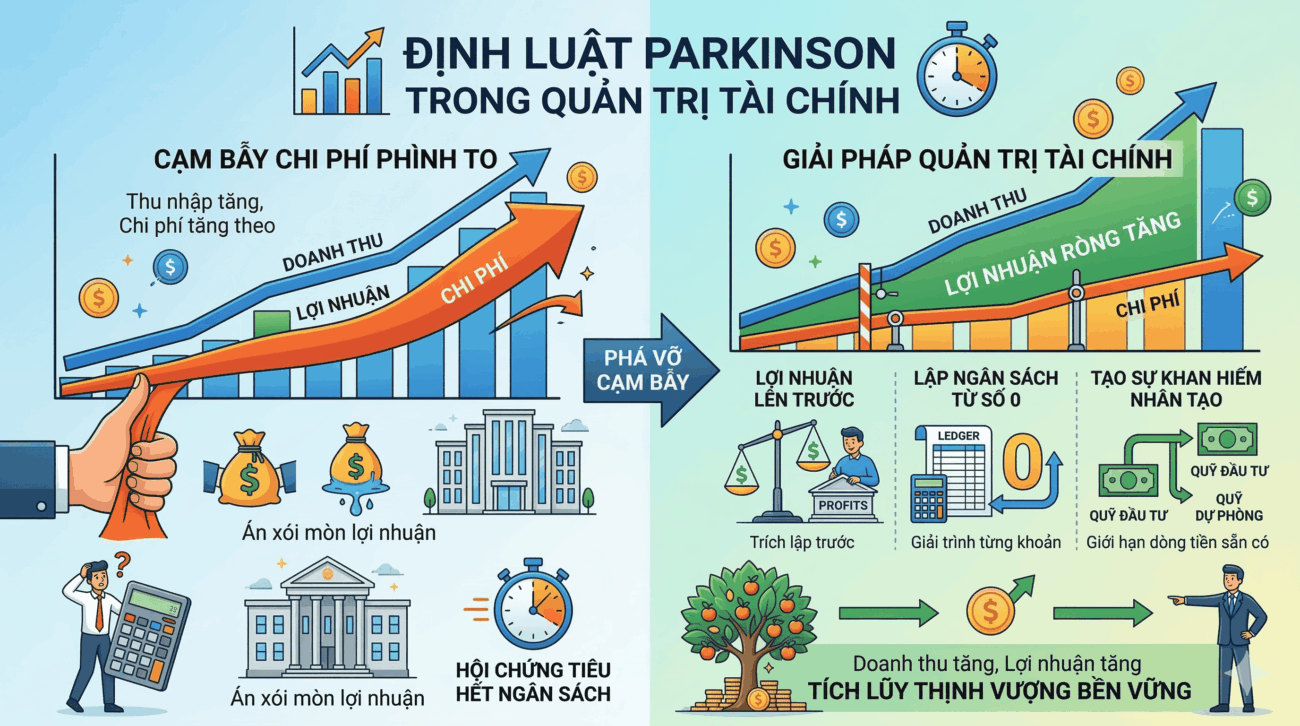

Trong thế giới kinh doanh, có một nghịch lý mà rất nhiều nhà sáng lập và giám đốc điều hành (CEO) phải đối mặt: Doanh thu năm nay tăng gấp đôi năm ngoái, nhưng lợi nhuận ròng (Net Income) lại giậm chân tại chỗ, thậm chí tỷ suất lợi nhuận còn sụt giảm. Tiền đã đi đâu? Câu trả lời nằm ở một nguyên lý tâm lý và kinh tế học hành vi tàn khốc mang tên Định luật Parkinson.

Nếu không nắm vững các nguyên tắc quản trị tài chính cốt lõi để khắc chế định luật này, doanh nghiệp của bạn sẽ mãi chạy trên một “vòng quay chuột hamster” – làm việc cật lực hơn, kiếm nhiều tiền hơn, nhưng rốt cuộc ngân khố vẫn trống rỗng.

Năm 1955, nhà sử học Cyril Northcote Parkinson đã đưa ra một châm ngôn nổi tiếng: “Công việc luôn tự mở rộng ra để chiếm đủ thời gian được ấn định cho nó”. Tức là, nếu bạn có 1 tuần để hoàn thành một bản báo cáo chỉ mất 2 ngày, bạn sẽ tự động bôi vẽ, chần chừ và làm phức tạp hóa vấn đề để dùng trọn vẹn 1 tuần đó.

Khi lăng kính này được đặt vào quản trị tài chính, định luật Parkinson có một biến thể đáng sợ: “Chi phí luôn có xu hướng tăng lên để tiêu hết số thu nhập kiếm được”.

Bất kể dòng tiền vào (Cash Inflow) của doanh nghiệp dồi dào đến đâu, nếu thiếu đi một bộ máy kiểm soát chặt chẽ, dòng tiền ra (Cash Outflow) sẽ nhanh chóng phình to và bắt kịp mức thu nhập đó. Đây chính là kẻ thù thầm lặng ăn mòn vốn chủ sở hữu và bóp nghẹt khả năng thanh khoản của công ty.

Để chẩn đoán xem tổ chức của bạn có đang mắc phải “căn bệnh” này hay không, hãy nhìn vào 3 triệu chứng điển hình sau:

Đây là “căn bệnh” trầm kha tại các tập đoàn lớn hoặc các phòng ban có ngân sách cố định. Khi kết thúc năm tài chính, nếu phòng Marketing hoặc phòng Hành chính nhân sự chưa tiêu hết hạn mức được giao, tâm lý chung của họ là tìm mọi cách chi tiêu cho bằng hết. Tại sao? Vì họ sợ rằng bộ phận tài chính sẽ đánh giá ngân sách năm nay là dư thừa và cắt giảm hạn mức vào năm sau. Hậu quả là doanh nghiệp gánh chịu hàng loạt khoản chi phí mua sắm vật tư không cần thiết, chạy quảng cáo vô tội vạ chỉ để “đốt” cho xong tiền.

Khi công ty vừa gọi vốn thành công hoặc ký được một siêu hợp đồng, sự hưng phấn thường làm lu mờ lý trí trong quản trị tài chính. Ban điều hành có xu hướng nới lỏng các tiêu chuẩn chi tiêu: chuyển sang thuê một văn phòng hạng A đắt đỏ hơn ở trung tâm, mua sắm dàn máy tính xịn nhất dù không dùng hết công năng, hay tổ chức những buổi tiệc tùng xa hoa. Chi phí hoạt động (OPEX) lập tức tăng vọt. Đến khi chu kỳ kinh tế đi xuống hoặc mất khách hàng lớn, bộ máy đã quá cồng kềnh và chi phí cố định (Fixed Costs) trở thành chiếc thòng lọng siết cổ doanh nghiệp.

Khi tiền bạc rủng rỉnh, sự giám sát của ban giám đốc đối với các khoản chi nhỏ lẻ thường bị xem nhẹ. Hàng chục tài khoản phần mềm (SaaS) được gia hạn tự động hàng tháng dù không ai sử dụng, chi phí tiếp khách vượt định mức, hay sự lãng phí văn phòng phẩm. Một nhà quản trị tài chính chuyên nghiệp hiểu rằng, những khoản rò rỉ nhỏ bé này, khi được cộng gộp qua nhiều tháng và nhân lên với quy mô toàn công ty, sẽ tạo thành một lỗ hổng tài chính khổng lồ.

Nhận thức được vấn đề mới chỉ là bước đầu. Để bảo vệ biên lợi nhuận và tối ưu hóa giá trị doanh nghiệp, bạn cần thiết lập các “barie” kỹ thuật cứng rắn sau:

Kế toán truyền thống thường lấy ngân sách năm ngoái cộng thêm 10% – 15% để dự phóng cho năm nay. Cách làm này dung túng cho sự phình to tự nhiên của chi phí.

Thay vào đó, ZBB là một công cụ quản trị tài chính sắc bén yêu cầu mọi phòng ban phải bắt đầu lại từ con số 0. Mỗi một khoản chi phí dự kiến, dù là mua một chiếc máy in hay triển khai một chiến dịch truyền thông, đều phải được giải trình lại từ đầu. Quản lý cấp trung phải chứng minh được tính thiết yếu của khoản chi đó đối với hoạt động kinh doanh hoặc chứng minh được tỷ suất hoàn vốn (ROI). Điều này triệt tiêu hoàn toàn tư duy “ngân sách hiển nhiên được cấp”.

Công thức kinh điển mà mọi người được học là: Doanh thu – Chi phí = Lợi nhuận

Công thức này vô tình tạo ra thói quen: chúng ta chi tiêu trước cho mọi hoạt động vận hành, và phần cặn còn lại cuối cùng (nếu có) mới là lợi nhuận. Định luật Parkinson rất thích công thức này.

Hãy đảo ngược tư duy quản trị: Doanh thu – Lợi nhuận = Chi phí

Ngay khi dòng tiền từ khách hàng đổ về tài khoản, nghiệp vụ quản trị tài chính đòi hỏi bạn phải trích lập ngay lập tức một tỷ lệ phần trăm (ví dụ 15%) sang một tài khoản Lợi nhuận/Dự phòng riêng biệt và không được phép đụng đến. Số tiền còn lại mới là hạn mức tối đa cho phép để vận hành công ty. Bằng cách lấy lợi nhuận ra trước, bạn ép buộc hệ thống phải tự “thắt lưng buộc bụng” và sinh tồn với số tiền còn lại.

Bản chất của con người là sáng tạo hơn khi bị đặt vào môi trường thiếu thốn. Bạn có thể thiết lập hệ thống tự động quét dòng tiền dư thừa ra khỏi tài khoản thanh toán chính (Checking Account) hàng tuần để chuyển thẳng vào các quỹ đầu tư sinh lời, hoặc các khoản tiền gửi có kỳ hạn.

Khi nhìn vào tài khoản vận hành và thấy số dư luôn ở mức “vừa đủ”, các nhà quản lý sẽ phải cân nhắc kỹ lưỡng từng quyết định chi tiêu, đàm phán giá cả gay gắt hơn với nhà cung cấp và tìm ra các giải pháp vận hành tinh gọn hơn.

Định luật Parkinson không phải là một quy luật vật lý không thể phá vỡ, mà nó là một cạm bẫy tâm lý. Việc chi phí tăng theo doanh thu không phải là dấu hiệu của sự phát triển, mà là minh chứng của sự buông lỏng kiểm soát. Bằng cách áp dụng ZBB, ưu tiên lợi nhuận và thiết lập kỷ luật dòng tiền nghiêm ngặt, công tác quản trị tài chính sẽ trở thành tấm khiên vững chắc, giúp doanh nghiệp không chỉ tăng trưởng về quy mô mà còn thực sự tích lũy được sự thịnh vượng bền vững.

CÔNG TY CỔ PHẦN TƯ VẤN QUẢN TRỊ & TÀI CHÍNH VIỆT NAM

Trụ sở chính: Lô 02 C4/NO, Khu đô thị Nam Trung Yên, Phường Yên Hòa, thành phố Hà Nội, Việt Nam

Hotline: 0823.71.3456

Email: tuvantaichinh@cfcvietnam.vn

Trong bức tranh toàn cảnh của hoạt động kinh doanh, thuế luôn là một trong những khoản chi phí lớn

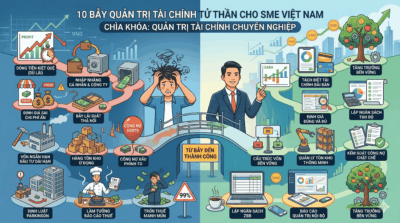

Đa số các doanh nghiệp vừa và nhỏ (SME) tại Việt Nam đều bắt đầu từ một người sáng lập

Một trong những sai lầm phổ biến nhất của các nhà sáng lập và giám đốc điều hành (CEO) trong