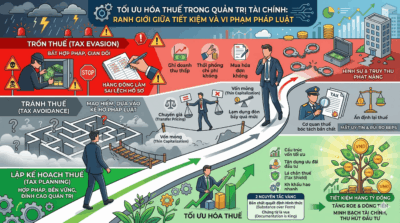

Tối Ưu Hóa Thuế Trong Quản Trị Tài Chính: Ranh Giới Giữa Tiết Kiệm Và Vi Phạm Pháp Luật

Trong bức tranh toàn cảnh của hoạt động kinh doanh, thuế luôn là một trong những khoản chi phí lớn

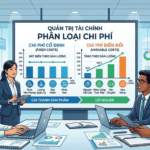

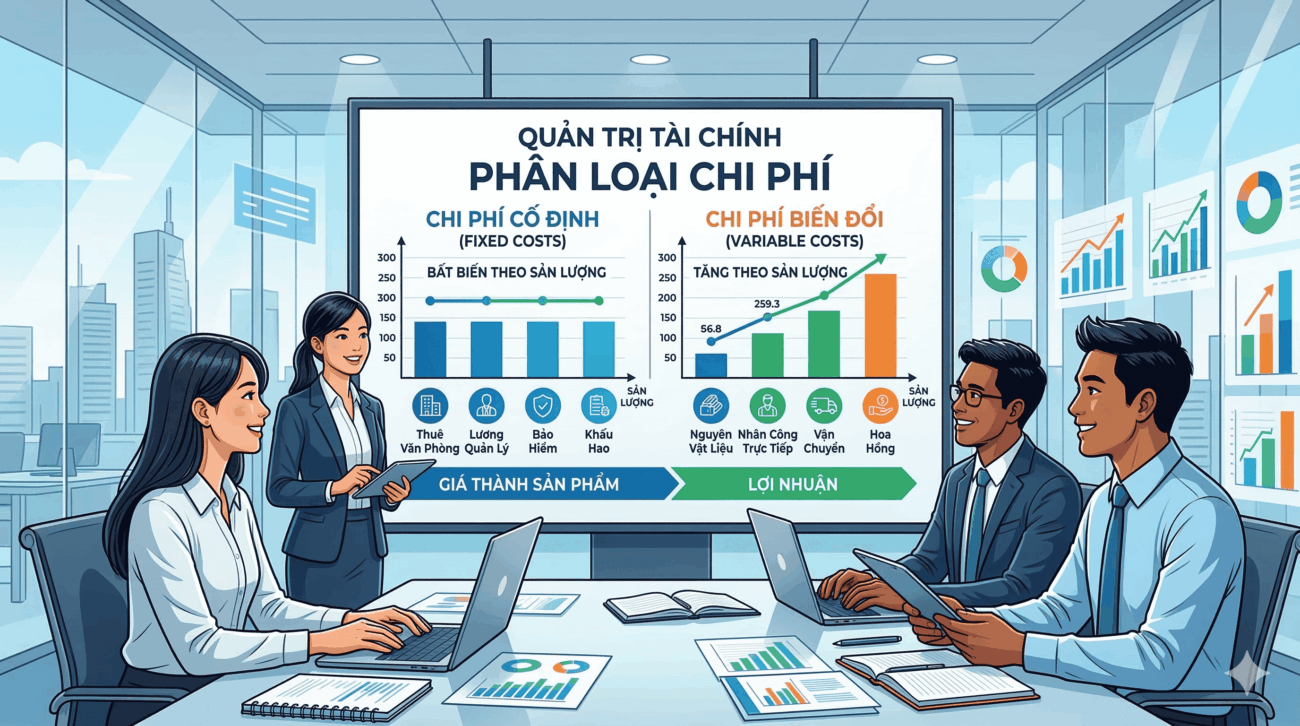

Trong môi trường kinh doanh đầy biến động, năng lực kiểm soát dòng tiền quyết định sự sống còn của mọi doanh nghiệp. Để tối ưu hóa lợi nhuận và giảm thiểu rủi ro, bước đi đầu tiên và quan trọng nhất trong quản trị tài chính chính là việc nhận diện và phân loại chính xác các khoản chi phí. Trong bài viết này, chúng ta sẽ cùng đi sâu vào cách phân tích chi phí cố định (Fixed Costs) và chi phí biến đổi (Variable Costs), cũng như cách ứng dụng chúng để xây dựng chiến lược định giá và điểm hòa vốn hiệu quả.

Đọc thêm bài viết: Dùng vốn ngắn hạn nuôi đầu tư dài hạn, sai lầm “chết người” trong quản trị tài chính

Nhiều chủ doanh nghiệp thường chỉ nhìn vào tổng chi phí mỗi tháng mà bỏ qua việc bóc tách cấu trúc của chúng. Tuy nhiên, dưới góc độ quản trị tài chính chuyên sâu, mọi đồng vốn chi ra đều mang những đặc tính khác nhau. Việc gộp chung tất cả sẽ khiến ban lãnh đạo mất đi cái nhìn sắc bén khi cần đưa ra quyết định cắt giảm ngân sách hay mở rộng quy mô.

Hiểu một cách đơn giản, tổng chi phí của một doanh nghiệp được cấu thành từ hai trụ cột chính: Chi phí cố định và Chi phí biến đổi. Nhận diện đúng hai loại chi phí này giúp lập kế hoạch ngân sách sát với thực tế và phản ứng nhanh nhạy trước những cú sốc của thị trường.

Chi phí cố định là những khoản chi phí không thay đổi dựa trên khối lượng sản xuất hoặc doanh số bán hàng trong một khoảng thời gian nhất định (thường là ngắn hạn).

Cho dù tháng đó nhà máy của bạn hoạt động hết công suất, sản xuất ra hàng ngàn sản phẩm, hay phải tạm ngừng hoạt động hoàn toàn, những khoản chi phí này vẫn không hề xê dịch và doanh nghiệp bắt buộc phải thanh toán.

Đặc điểm nhận diện:

Mang tính chất định kỳ (hàng tháng, hàng quý, hàng năm).

Gắn liền với thời gian hơn là gắn với khối lượng công việc.

Trở thành gánh nặng lớn nếu doanh thu sụt giảm, nhưng lại tạo ra lợi thế kinh tế nhờ quy mô (Economies of Scale) khi sản lượng tăng cao. Khi bạn sản xuất càng nhiều, chi phí cố định gánh trên mỗi đơn vị sản phẩm sẽ càng giảm xuống.

Các ví dụ điển hình trong doanh nghiệp:

Tiền thuê mặt bằng kinh doanh, kho bãi, văn phòng.

Quỹ lương cơ bản cho bộ phận quản lý, hành chính nhân sự, kế toán.

Chi phí khấu hao tài sản cố định (máy móc, thiết bị, xe cộ).

Các khoản phí bảo hiểm doanh nghiệp, lãi vay ngân hàng phải trả định kỳ.

Chi phí duy trì phần mềm, hệ thống công nghệ thông tin

Trái ngược với chi phí cố định, chi phí biến đổi là những khoản phí thay đổi tỷ lệ thuận với khối lượng hàng hóa được sản xuất hoặc dịch vụ được cung cấp.

Khối lượng sản xuất càng lớn, chi phí biến đổi càng cao. Ngược lại, nếu doanh nghiệp ngừng sản xuất, chi phí biến đổi sẽ bằng 0. Trong quản trị tài chính, việc kiểm soát tốt chi phí biến đổi giúp bảo vệ biên lợi nhuận gộp của từng đơn vị sản phẩm bán ra.

Đặc điểm nhận diện:

Biến động linh hoạt theo công suất hoạt động của doanh nghiệp.

Tính ổn định trên từng đơn vị sản phẩm: Trừ khi có lạm phát hoặc thay đổi giá từ nhà cung cấp, chi phí biến đổi trên mỗi một sản phẩm được tạo ra thường duy trì ở mức ổn định.

Các ví dụ điển hình trong doanh nghiệp:

Chi phí nguyên vật liệu trực tiếp cấu thành nên sản phẩm.

Lương trả theo sản phẩm hoặc tiền hoa hồng (Commission) cho nhân viên kinh doanh.

Chi phí bao bì, đóng gói và cước phí vận chuyển (Logistics).

Chi phí điện, nước, nhiên liệu tiêu thụ trực tiếp cho hệ thống dây chuyền sản xuất.

Chi phí quảng cáo tính theo lượt chuyển đổi hoặc phần trăm doanh thu.

Để công tác quản trị tài chính diễn ra trơn tru, hãy ghi nhớ những điểm khác biệt cốt lõi sau:

| Tiêu chí | Chi phí cố định (Fixed Costs) | Chi phí biến đổi (Variable Costs) |

| Bản chất biến động | Bất biến trước thay đổi của sản lượng. | Tăng giảm thuận chiều với sản lượng. |

| Yếu tố tác động chính | Thời gian (Tháng, quý, năm). | Quy mô hoạt động/ Sản lượng. |

| Trạng thái khi sản lượng = 0 | Vẫn phát sinh bình thường. | Không phát sinh (Bằng 0). |

| Gánh nặng trên 1 sản phẩm | Giảm dần khi sản lượng tăng lên. | Thường giữ nguyên không đổi. |

| Mức độ rủi ro | Rủi ro cao nếu doanh thu lao dốc. | Ít rủi ro hơn vì tự điều chỉnh theo doanh thu. |

Đọc thêm bài viết: Quản trị tài chính thời khủng hoảng: Nên cắt giảm nhân sự hay chi phí vận hành?

Biết cách phân biệt hai loại chi phí này không chỉ để phục vụ cho việc ghi chép sổ sách kế toán. Đó là vũ khí chiến lược của ban lãnh đạo trong các bài toán quản trị tài chính hóc búa:

Tính toán Điểm hòa vốn (Break-even Analysis):

Điểm hòa vốn là mức sản lượng hoặc doanh thu mà tại đó doanh nghiệp không lỗ cũng không lãi. Công thức cơ bản là:

Sản lượng hòa vốn = Tổng chi phí cố định / (Giá bán 1 SP – Chi phí biến đổi 1 SP).

Nhờ công thức này, chủ doanh nghiệp biết chính xác mỗi tháng đội ngũ sale cần bán được bao nhiêu đơn hàng để “nuôi” được bộ máy.

Chiến lược định giá sản phẩm:

Giá bán tối thiểu của một sản phẩm luôn phải lớn hơn chi phí biến đổi để tạo ra Lợi nhuận gộp (Contribution Margin). Phần lợi nhuận gộp này sau đó sẽ được dùng để bù đắp cho phần chi phí cố định. Nhờ hiểu rõ cấu trúc này, doanh nghiệp có thể tự tin tung ra các chiến dịch giảm giá, khuyến mãi mà không lo bị “lạm” vào vốn.

Đánh giá hiệu quả đầu tư và mở rộng:

Khi lên kế hoạch mua sắm máy móc mới hoặc mở rộng xưởng (làm tăng chi phí cố định), quản trị tài chính tốt sẽ giúp bạn dự phóng được mức doanh thu tăng thêm cần thiết để đảm bảo dự án mang lại tỷ suất sinh lời dương.

Đọc thêm bài viết: Quản Trị Tài Chính: Tối Ưu Hóa Dòng Tiền Thông Qua Chỉ Số Cash Conversion Cycle – CCC

Việc rạch ròi giữa chi phí cố định và chi phí biến đổi là bước đi cơ bản nhưng mang tính nền tảng trong quản trị tài chính. Một cơ cấu chi phí tối ưu, linh hoạt sẽ tạo ra “sức đề kháng” tốt cho doanh nghiệp, giúp bạn tự tin vượt qua những giai đoạn suy thoái và bứt tốc mạnh mẽ khi thị trường thuận lợi. Đừng để chi phí trở thành một mớ bòng bong, hãy kiểm soát chúng để tối đa hóa từng đồng lợi nhuận!

Đăng ký tham gia Khoá học “Quản trị tài chính doanh nghiệp toàn diện” được tổ chức bởi CFC Vietnam tại đây!

CÔNG TY CỔ PHẦN TƯ VẤN QUẢN TRỊ & TÀI CHÍNH VIỆT NAM

Trụ sở chính: Lô 02 C4/NO, Khu đô thị Nam Trung Yên, Phường Yên Hòa, thành phố Hà Nội, Việt Nam

Hotline: 0823.71.3456

Email: tuvantaichinh@cfcvietnam.vn

Trong bức tranh toàn cảnh của hoạt động kinh doanh, thuế luôn là một trong những khoản chi phí lớn

Đa số các doanh nghiệp vừa và nhỏ (SME) tại Việt Nam đều bắt đầu từ một người sáng lập

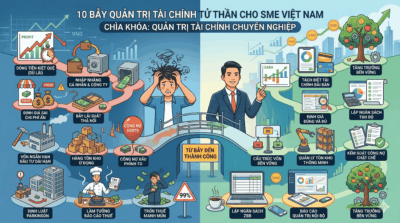

Trong thế giới kinh doanh, có một nghịch lý mà rất nhiều nhà sáng lập và giám đốc điều hành