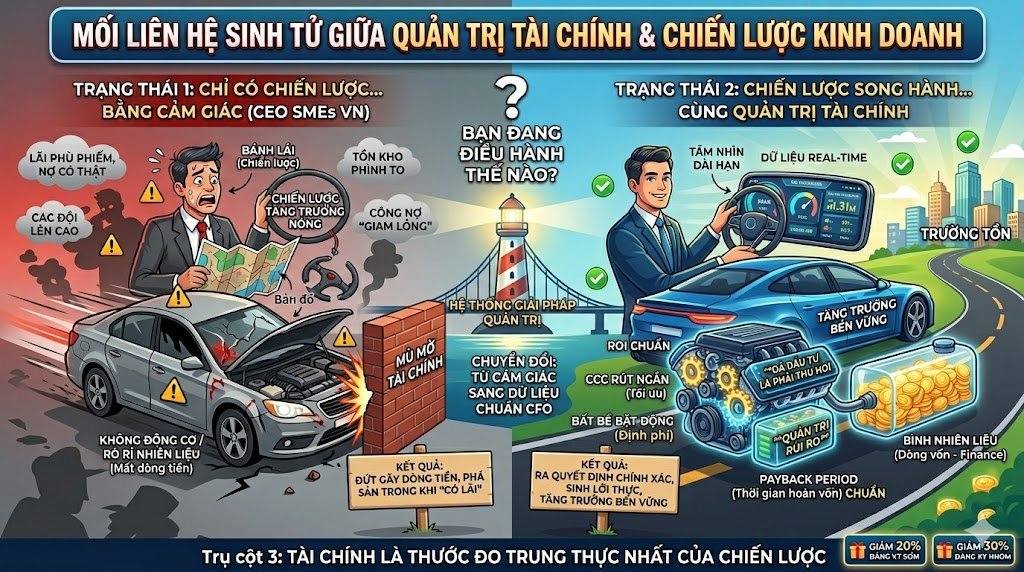

Có một sự thật tàn nhẫn trên thương trường đó là rất nhiều bản chiến lược kinh doanh xuất chúng chết yểu chỉ vì một lỗ hổng duy nhất mang tên quản trị tài chính. Nếu ví chiến lược kinh doanh là tấm bản đồ và vô lăng định hướng đích đến, thì quản trị tài chính chính là bình nhiên liệu và động cơ.

Trong bài viết này, CFC Vietnam sẽ bóc tách một cách toàn diện về mối liên hệ mật thiết không thể tách rời giữa chiến lược phát triển kinh doanh và quản trị tài chính. Hy vọng ý tưởng này sẽ giúp các lãnh đạo SMEs thức tỉnh và định hình lại bộ gen sinh tồn cho doanh nghiệp của mình!

1. Sự ngộ nhận phổ biến: Chiến lược là “Bánh lái”, còn tài chính là “Cái phanh”?

Nhiều CEO SMEs hiện nay vẫn tồn tại một định kiến sai lầm đó là chiến lược kinh doanh là nghệ thuật của sự tấn công, của việc mở mang bờ cõi và mang tiền về. Trong khi đó tài chính – kế toán chỉ là bộ phận “hậu cần”, là những người cản mũi với các bài toán chi phí khắt khe, đóng vai trò như một “cái phanh” kìm hãm đà phát triển.

Chính tư duy này dẫn đến việc CEO tự mình quyết định mọi chiến lược đánh chiếm thị trường, sau đó ném cho phòng kế toán một chỉ thị: “Anh/chị bằng mọi giá phải lo đủ tiền cho dự án này chạy”.

Thực tế hoàn toàn ngược lại!

Một chiếc siêu xe dù có thiết kế khí động học hoàn hảo đến đâu, người lái có tầm nhìn xa đến mấy, nhưng nếu bình xăng rỗng tuếch hoặc động cơ rò rỉ, nó sẽ chết máy ngay giữa đường cao tốc. Quản trị tài chính không phải là cái phanh, nó là nền tảng quyết định việc doanh nghiệp của bạn có thể đi được bao xa và đi với tốc độ nào trước khi gục ngã.

Đọc thêm bài viết: Runway là gì? Bí mật “Đường băng sinh mệnh” quyết định sự sống còn của Startup

2. 3 Trụ cột chứng minh mối liên hệ không thể tách rời giữa chiến lược và quản trị tài chính

Trụ cột 1: Quản trị tài chính là “Bộ Lọc” đánh giá tính khả thi của mọi chiến lược

Bất kỳ chiến lược mở rộng nào cũng bắt đầu bằng khát vọng, nhưng phải được kiểm chứng bằng những con số để có thể đo lường được.

Giả sử, chiến lược kinh doanh năm 2026 của bạn là: Mở thêm 3 chi nhánh bán lẻ tại các tỉnh miền Tây để chiếm lĩnh thị phần.

Lúc này, tư duy quản trị tài chính sẽ đặt ra hàng loạt rào chắn để bảo vệ sự an toàn của hệ thống:

-

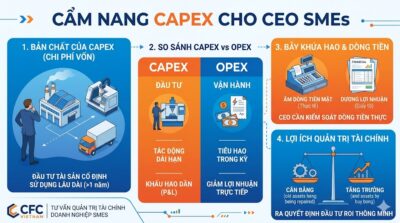

Chi phí đầu tư tài sản cố định (CAPEX) là bao nhiêu? Tiền cọc mặt bằng, tiền xây dựng, setup không gian. Bạn lấy nguồn tiền này từ đâu? Từ vốn chủ sở hữu, vay ngân hàng hay dùng quỹ dự phòng?

-

Điểm hòa vốn (Break-even Point) nằm ở đâu? Mỗi chi nhánh phải đạt doanh thu bao nhiêu mỗi tháng để tự nuôi sống nó mà không phải bòn rút máu từ trụ sở chính?

-

Sếp phải luôn nhớ nằm lòng một nguyên tắc sinh tử: đã đầu tư là phải thu hồi. Quản trị tài chính sẽ chỉ rõ Thời gian hoàn vốn (Payback Period) của 3 chi nhánh này là 2 năm hay 5 năm. Nếu con số là 5 năm trong một thị trường FMCG thay đổi chóng mặt, chiến lược mở rộng này là một nước cờ tự sát.

Đọc thêm bài viết: CAPEX Là Gì? Bài Toán Đầu Tư Dài Hạn Trong Quản Trị Tài Chính Cho Lãnh Đạo SMEs

Trụ cột 2: Chiến lược kinh doanh định đoạt cấu trúc dòng vốn

Chiến lược và tài chính có tính tương hỗ. Bạn chọn cách đánh nào, bạn phải chuẩn bị nguồn lực tài chính tương ứng.

-

Chiến lược Tấn công/Tăng trưởng nóng: Nếu doanh nghiệp muốn chiếm lĩnh thị trường nhanh chóng, quản trị tài chính phải tìm cách huy động vốn mạnh mẽ. Lúc này, việc sử dụng Đòn bẩy tài chính (Financial Leverage – Vay nợ) được kích hoạt. Tuy nhiên, vay bao nhiêu là đủ để tối ưu hóa Lợi nhuận trên vốn chủ sở hữu (ROE) mà không làm doanh nghiệp vỡ nợ khi lãi suất ngân hàng thả nổi? Đó là bài toán của CFO.

-

Chiến lược Phòng thủ/Sống sót: Trong giai đoạn kinh tế vĩ mô có nhiều biến số khó lường, chiến lược chuyển sang “ngủ đông” hoặc bảo vệ thị phần cốt lõi. Tương ứng với đó, quản trị tài chính lập tức phải siết chặt Chi phí vận hành (OPEX), xả hàng tồn kho, đòi ráo riết công nợ phải thu để làm “dày” lớp đệm tiền mặt (Cash is King).

Trụ cột 3: Tài chính là thước đo trung thực nhất của sự thành bại

Có một “căn bệnh” rất phổ biến ở các SMEs: Lãnh đạo nhìn thấy phòng Sale bận rộn, xe tải xuất hàng liên tục, doanh thu tháng này vượt tháng trước 30%. Sếp hân hoan tuyên bố chiến lược đang đi đúng hướng.

Thế nhưng, quản trị tài chính lại đưa ra một bức tranh khác: Để có mức doanh thu đó, công ty đã phải tung ra các gói giảm giá sâu, chi phí Marketing (CAC – Customer Acquisition Cost) đội lên gấp đôi, và khách hàng toàn mua chịu (công nợ 90 ngày). Kết quả: Doanh thu khổng lồ nhưng Biên lợi nhuận (Profit Margin) tiệm cận 0, dòng tiền (Cash flow) âm nặng.

Lúc này, dữ liệu tài chính đóng vai trò như một tấm gương phản chiếu sự thật: Chiến lược đang mua lấy “thị phần ảo” bằng cách vắt kiệt sức khỏe của doanh nghiệp.

3. Bài học thực tế từ bức tranh kinh tế SMEs Việt Nam

Để hiểu rõ hơn sự tàn khốc của việc mất cân bằng giữa hai yếu tố này, hãy cùng nhìn vào hai kịch bản hoàn toàn có thật trên thị trường Việt Nam.

Case Study 1: Cái chết tức tưởi của chuỗi F&B vì “Chiến lược bỏ rơi Tài chính”

Năm 2024 – 2025, một thương hiệu lẩu nướng tại Hà Nội bất ngờ nổi lên nhờ một món ăn bắt trend. Chỉ trong 6 tháng, lượng khách xếp hàng dài mỗi tối. CEO, với trực giác kinh doanh nhạy bén, lập tức chớp thời cơ vạch ra chiến lược: Mở chuỗi 10 cửa hàng khắp miền Bắc trong 1 năm để phủ brand.

Sai lầm xảy ra ở đâu? Họ dùng toàn bộ Lợi nhuận ngắn hạn (tiền mặt từ các cửa hàng hiện tại) và Vay nóng ngân hàng ngắn hạn để đầu tư vào CAPEX (xây dựng, mua sắm tài sản cố định cho 10 cửa hàng mới). Họ không hề có hệ thống quản trị tài chính để lập dự phóng dòng tiền (Cash Flow Projection).

Khi cửa hàng thứ 6 mở ra, “trend” ẩm thực bắt đầu thoái trào. Doanh thu các cửa hàng cũ sụt giảm 40%, không đủ tạo ra dòng tiền để nuôi chi phí vận hành (OPEX) khổng lồ của cả chuỗi. Trong khi đó, nợ vay đến hạn phải trả. Dù sổ sách kế toán năm đó vẫn báo cáo “Có lãi” (do khấu hao tài sản dàn trải), nhưng két sắt hoàn toàn cạn kiệt. Doanh nghiệp đứt gãy dòng tiền, vỡ nợ và bị thâu tóm với giá rẻ mạt. Chiến lược mở rộng đã tự tay bóp nghẹt doanh nghiệp vì thiếu sự bảo kê của tài chính.

Case Study 2: Doanh nghiệp B2B chuyển mình nhờ “Tài chính dẫn dắt Chiến lược”

Một công ty bao bì quy mô 150 nhân sự tại Bình Dương đối mặt với sự cạnh tranh gay gắt về giá từ các đối thủ FDI. Chiến lược của CEO là: Rời bỏ phân khúc bao bì giá rẻ, đầu tư dây chuyền sản xuất bao bì sinh thái (Eco-friendly) để bán cho các tập đoàn lớn với biên lợi nhuận cao hơn.

Nhưng khác với câu chuyện trên, CEO này có tư duy quản trị tài chính sắc bén. Thay vì vay vốn ngay, ông bắt đầu từ bên trong:

-

Rút ngắn Chu kỳ chuyển hóa tiền mặt (CCC): Ban giám đốc đàm phán lại chính sách với khách hàng cũ, giảm công nợ phải thu từ 60 ngày xuống 30 ngày bằng các mức chiết khấu hấp dẫn.

-

Tối ưu tồn kho: Giải phóng hàng tồn kho chậm luân chuyển. Kết quả, họ giải phóng được hàng tỷ đồng tiền mặt bị “giam lỏng”. Dùng chính số tiền này làm vốn đối ứng để vay trung hạn mua dây chuyền mới. Quá trình chuyển đổi chiến lược diễn ra mượt mà, dòng tiền vận hành hàng ngày không hề bị ảnh hưởng. Đây chính là đỉnh cao của sự giao thoa giữa tầm nhìn kinh doanh và nghệ thuật điều phối vốn.

4. Hệ lụy khi CEO “Giao khoán” tài chính cho phòng kế toán

Từ những phân tích trên, có thể thấy việc hoạch định tài chính phải xuất phát từ tư duy của người đứng đầu. Tuy nhiên, tại Việt Nam, hơn 80% chủ doanh nghiệp SMEs xuất thân từ dân kỹ thuật, sale, marketing. Khi công ty lớn lên, họ bị “ngợp” trước các con số. Giải pháp của họ là thuê một Kế toán trưởng giỏi và ủy quyền toàn bộ.

Đây là lúc nguy hiểm xuất hiện. Kế toán (Accounting) và Quản trị Tài chính (Finance Management) là hai phạm trù khác biệt.

-

Kế toán giải quyết quá khứ: Ghi chép hóa đơn, làm báo cáo thuế, đối chiếu công nợ để hợp thức hóa với cơ quan nhà nước.

-

Tài chính giải quyết tương lai: Phân tích số liệu quá khứ để ra quyết định ngày mai, phân bổ nguồn vốn, quản trị rủi ro dòng tiền và tối ưu tỷ suất sinh lời.

Khi CEO mù mờ về tài chính, họ không thể đặt ra các “đề bài” đúng cho Kế toán trưởng. Họ đọc báo cáo tài chính như xem một bản sấm truyền, chỉ quan tâm đến dòng “Lợi nhuận sau thuế” mà không hiểu tại sao Lợi nhuận dương nhưng tài khoản ngân hàng lại không có tiền để trả lương. Sự phụ thuộc này tước đi của người lãnh đạo thứ vũ khí sắc bén nhất để lèo lái con tàu doanh nghiệp.

Kết Luận: Đã đến lúc chuyển đổi tư duy lãnh đạo

Chiến lược kinh doanh và năng lực quản trị tài chính giống như hai chân của một cơ thể. Nếu chỉ bước đi bằng một chân bạn sẽ sớm vấp ngã.

Việc trang bị kiến thức để làm chủ các con số, hiểu rõ ý nghĩa đằng sau các báo cáo quản trị không còn là lựa chọn “có thì tốt”, mà là kỹ năng sinh tồn bắt buộc của mọi CEO/Chủ doanh nghiệp.

Đừng để thành quả bao năm gầy dựng bằng mồ hôi nước mắt bị sụp đổ chỉ vì sự mù mờ trong việc quản lý những đồng tiền do chính mình tạo ra. Hãy đăng ký tham gia ngay khoá học “Quản trị tài chính doanh nghiệp toàn diện” do CFC Vietnam tổ chức định kỳ hàng tháng cho các CEO/Chủ doanh nghiệp còn mông lung về chiến lược quản trị tài chính của doanh nghiệp mình.

Đăng ký nhận tư vấn ngay tại đây!

CÔNG TY CỔ PHẦN TƯ VẤN QUẢN TRỊ & TÀI CHÍNH VIỆT NAM

Trụ sở chính: Lô 02 C4/NO, Khu đô thị Nam Trung Yên, Phường Yên Hòa, thành phố Hà Nội, Việt Nam

Hotline: 0823.71.3456

Email: tuvantaichinh@cfcvietnam.vn