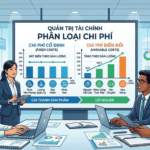

Giải mã nghịch lý ngành F&B: Quán đông khách nhưng không có lời ? Câu trả lời nằm ở Quản trị tài chính “Nhặt bạc cắc nhưng chi tiền tỷ”

Bước vào một nhà hàng hay quán cà phê tấp nập khách ra vào, người ngoài nhìn vào thường trầm

Thị trường nhựa Việt Nam là thị trường hợp nhất với số lượng doanh nghiệp tham gia sản xuất hạt nhựa còn hạn chế. Một số công ty chủ chốt trên thị trường bao gồm Viễn Đông New Century, Nhà máy lọc hóa dầu Nghi Sơn (NSRP), Hyosung Chemicals, Billion Industrial Holdings Limited và SCG Chemicals Public Company Limited (TPC VINA), trong số những công ty khác (không theo bất kỳ thứ tự cụ thể nào).

Theo Informa Markets Việt Nam, quy mô thị trường Nhựa Việt Nam ước tính đạt 10,92 triệu tấn vào năm 2024 và dự kiến sẽ đạt 16,36 triệu tấn vào năm 2029, tăng trưởng với tốc độ CAGR đạt 8,44% trong giai đoạn 2024 – 2029 (Mordor Intelligence, 2023). Dù những ảnh hưởng của tình hình kinh tế toàn cầu lên ngành nhựa là không thể phủ nhận, các chính sách kích cầu và hoạt động hỗ trợ doanh nghiệp đã góp phần duy trì mức tăng trưởng của ngành nhựa Việt Nam.

Trong một vài năm tới, phân khúc nhựa xây dựng được dự báo sẽ thúc đẩy sự tăng trưởng của ngành, chiếm khoảng 1/4 tổng ngành sản phẩm nhựa. Bên cạnh đó, ngành bao bì nhựa cũng sẽ được hưởng lợi từ sự tăng trưởng của các nhóm hàng tiêu dùng nhanh, nổi bật là ngành sản xuất chai nhựa, với doanh số bán chai nhựa tại Việt Nam dự kiến đạt 1,126.5 triệu USD vào năm 2033 (Future Market Insight, 2023).

Trong quá trình chuyển dịch sang nền công nghiệp nhựa tái chế, quy mô thị trường sản phẩm nhựa tái chế Việt Nam kỳ vọng sẽ đạt 409,9 nghìn tấn vào năm 2028, đạt tốc độ tăng trưởng (CAGR) là 8,36% trong giai đoạn 2023 – 2028 (Report Linker, 2023). Các mối quan tâm ngày càng cao về các vấn đề môi trường và sự gia tăng giá cả của nhựa thông thường là những yếu tố chính thúc đẩy sự tăng trưởng của phân khúc này.

Bước vào một nhà hàng hay quán cà phê tấp nập khách ra vào, người ngoài nhìn vào thường trầm

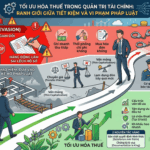

Bạn là giám đốc của một doanh nghiệp vừa và nhỏ (SME). Đang giữa năm tài chính, giám đốc sản

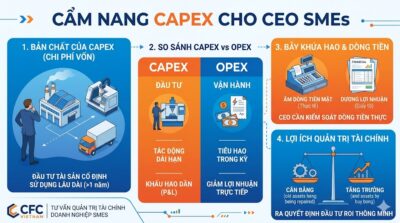

Trong bức tranh toàn cảnh của giới kinh doanh, khối sản xuất luôn được ví như những cỗ máy hạng