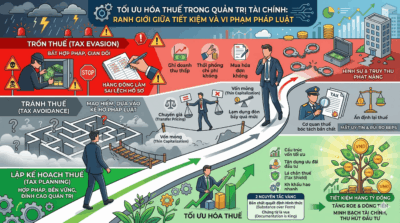

Tối Ưu Hóa Thuế Trong Quản Trị Tài Chính: Ranh Giới Giữa Tiết Kiệm Và Vi Phạm Pháp Luật

Trong bức tranh toàn cảnh của hoạt động kinh doanh, thuế luôn là một trong những khoản chi phí lớn

Một trong những sai lầm phổ biến nhất của các nhà sáng lập và giám đốc điều hành (CEO) trong giai đoạn đầu khởi nghiệp là sự nhập nhằng giữa tài chính cá nhân và tài chính công ty. Nhiều người chọn cách không nhận lương để “tiết kiệm” cho công ty, hoặc ngược lại, rút tiền từ két sắt doanh nghiệp bất cứ khi nào có nhu cầu cá nhân. Cả hai cách làm này đều phá vỡ các nguyên tắc cơ bản của quản trị tài chính, dẫn đến rủi ro pháp lý và những sai lệch nghiêm trọng trong định giá doanh nghiệp.

Vậy, một chủ doanh nghiệp nên tự trả lương cho mình như thế nào cho chuẩn mực? Bài viết này sẽ phân tích chi tiết bản chất của dòng tiền, các phương pháp xác định mức lương và chiến lược tối ưu thuế.

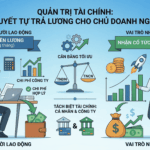

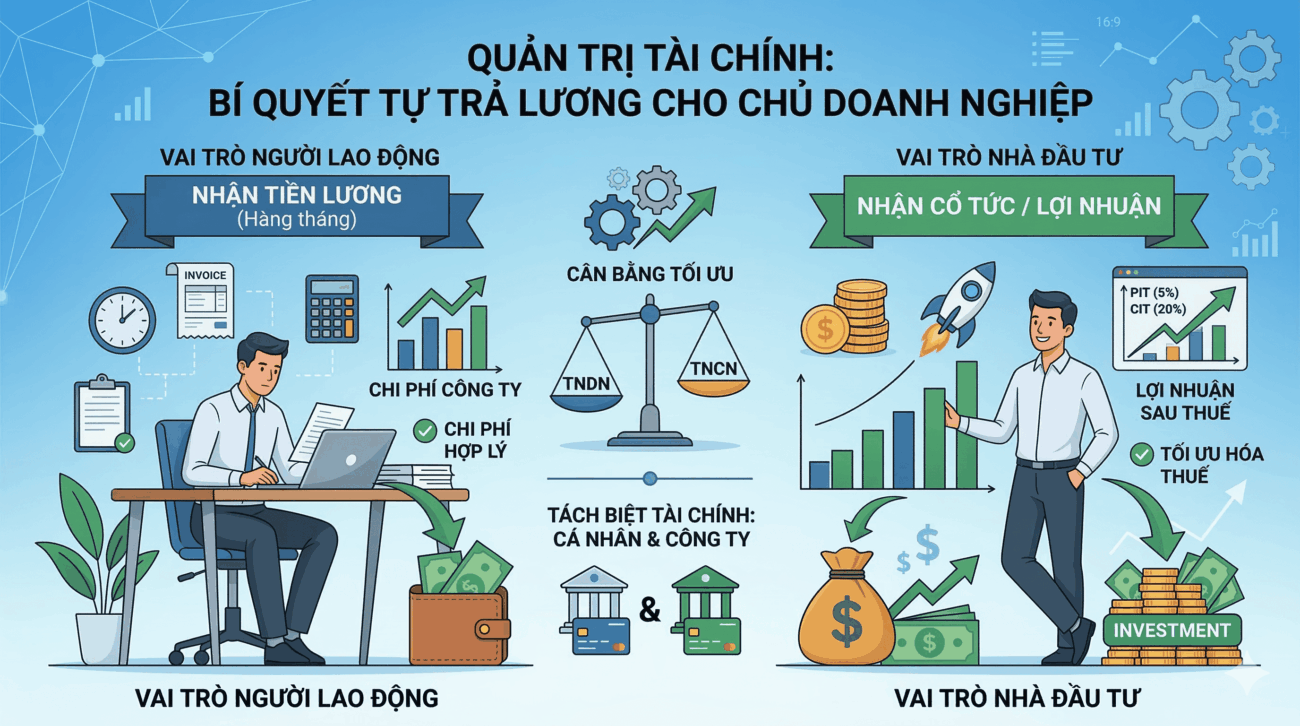

Bước đi đầu tiên để có một hệ thống quản trị tài chính chuyên nghiệp là bạn phải thừa nhận mình đang đóng hai vai trò hoàn toàn khác biệt trong công ty, và dòng tiền bạn nhận về phải phản ánh đúng hai bản chất này:

Tư cách người lao động (Nhận Lương): Bạn đang bỏ thời gian, công sức và trí tuệ để điều hành công ty hàng ngày. Khoản thù lao cho công sức này là tiền lương. Tiền lương là một khoản chi phí hoạt động (OPEX) thường xuyên, cần được ghi nhận vào báo cáo kết quả hoạt động kinh doanh hàng tháng.

Tư cách nhà đầu tư (Nhận Cổ tức/Lợi nhuận): Bạn là người đã bỏ vốn và gánh chịu rủi ro khi thành lập doanh nghiệp. Phần thưởng cho sự mạo hiểm này là cổ tức, được trích từ lợi nhuận sau thuế (Retained Earnings) sau khi công ty đã hoàn thành các nghĩa vụ tài chính.

Nếu bạn không trả lương cho chính mình, chi phí nhân sự của công ty đang bị đánh giá thấp hơn thực tế. Điều này tạo ra một “ảo giác” về biên lợi nhuận cao, khiến bạn định giá sai sản phẩm hoặc dịch vụ trên thị trường.

Thay vì rút tiền một cách cảm tính, nghiệp vụ quản trị tài chính đòi hỏi chủ doanh nghiệp phải có cơ sở để thiết lập quỹ lương cho ban giám đốc. Dưới đây là 3 phương pháp phổ biến nhất:

Đây là phương pháp công bằng và phản ánh đúng nhất tình hình tài chính của doanh nghiệp. Hãy tự đặt câu hỏi: “Nếu ngày mai tôi nghỉ ốm và phải thuê một CEO hoặc quản lý từ bên ngoài để thực hiện chính xác những công việc tôi đang làm, tôi sẽ phải trả cho họ bao nhiêu tiền?” Mức lương thị trường của vị trí đó chính là mức lương chuẩn mà bạn nên nhận. Nó phản ánh đúng chi phí cơ hội của bạn.

Đối với các doanh nghiệp startup hoặc đang trong giai đoạn dòng tiền eo hẹp, việc trả lương theo giá thị trường có thể làm cạn kiệt nguồn vốn lưu động. Trong trường hợp này, bạn nên tính toán chi phí sinh hoạt cá nhân thiết yếu hàng tháng (tiền nhà, ăn uống, đi lại, bảo hiểm) và lấy đó làm mức lương cơ sở. Mức lương này đảm bảo bạn “sống sót” để tiếp tục cống hiến mà không tạo gánh nặng quá lớn lên dòng tiền công ty.

Một số chủ doanh nghiệp áp dụng cơ chế linh hoạt bằng cách trích một tỷ lệ phần trăm cố định từ doanh thu hoặc dòng tiền tự do (Free Cash Flow). Phương pháp này gắn liền lợi ích cá nhân với hiệu quả kinh doanh, tạo động lực thúc đẩy doanh số, đồng thời đảm bảo an toàn cho cấu trúc vốn khi công ty gặp khó khăn.

Nghệ thuật trong quản trị tài chính đối với việc tự trả lương nằm ở bài toán tối ưu hóa thuế. Bạn cần tìm điểm cân bằng giữa Thuế Thu nhập Doanh nghiệp (CIT) và Thuế Thu nhập Cá nhân (PIT).

Tính chi phí hợp lý để giảm Thuế TNDN: Khi bạn trực tiếp tham gia điều hành, có hợp đồng lao động và quy chế lương thưởng rõ ràng, lương của bạn sẽ được tính là chi phí hợp lý (Deductible Expense). Điều này làm giảm lợi nhuận trước thuế, từ đó giúp công ty giảm bớt nghĩa vụ Thuế TNDN (hiện tại phổ biến ở mức 20% tại Việt Nam).

Kiểm soát bậc Thuế TNCN lũy tiến: Mặc dù trả lương cao giúp giảm thuế công ty, nhưng nếu lương quá cao, bạn sẽ rơi vào các bậc thuế TNCN lũy tiến từng phần, có thể lên tới 35%.

Chiến lược kết hợp tối ưu: Một nhà quản trị tài chính thông minh thường thiết lập một mức lương hàng tháng vừa đủ (tối ưu hóa bậc thuế TNCN) để đảm bảo cuộc sống và duy trì chi phí hợp lý cho doanh nghiệp. Phần giá trị thặng dư còn lại sẽ được giữ lại công ty để tái đầu tư. Nếu muốn rút tiền ra, họ sẽ chia dưới dạng cổ tức (thuế suất áp dụng cho đầu tư vốn thường cố định ở mức 5%, thấp hơn rất nhiều so với bậc cao nhất của PIT).

Nguyên tắc tối thượng để vận hành những chiến lược trên là tính kỷ luật.

Tách biệt tài khoản ngân hàng: Tuyệt đối không sử dụng tài khoản doanh nghiệp để thanh toán cho các chi phí cá nhân (như mua sắm, du lịch gia đình). Điều này không chỉ vi phạm chuẩn mực kế toán mà còn có nguy cơ bị cơ quan thuế bóc tách chi phí, dẫn đến các khoản phạt nặng.

Trích lập quỹ dự phòng (Cash Buffer): Trước khi quyết định thưởng lớn cho bản thân hay chia cổ tức, doanh nghiệp cần đảm bảo duy trì một lượng tiền mặt dự phòng đủ cho 3 đến 6 tháng hoạt động (Bao gồm cả lương của bạn). Lợi nhuận trên giấy (Net Income) không đồng nghĩa với tiền mặt trong két.

Việc chủ doanh nghiệp tự trả lương không chỉ đơn thuần là vấn đề “bỏ túi” bao nhiêu tiền, mà là một quyết định mang tính chiến lược trong quản trị tài chính. Bằng cách phân định rõ ràng các vai trò, xác định mức lương có hệ thống, tối ưu hóa thuế và duy trì kỷ luật dòng tiền, bạn không chỉ bảo vệ tài sản cá nhân mà còn xây dựng một nền tảng tài chính minh bạch, vững chắc cho sự phát triển dài hạn của doanh nghiệp.

CÔNG TY CỔ PHẦN TƯ VẤN QUẢN TRỊ & TÀI CHÍNH VIỆT NAM

Trụ sở chính: Lô 02 C4/NO, Khu đô thị Nam Trung Yên, Phường Yên Hòa, thành phố Hà Nội, Việt Nam

Hotline: 0823.71.3456

Email: tuvantaichinh@cfcvietnam.vn

Trong bức tranh toàn cảnh của hoạt động kinh doanh, thuế luôn là một trong những khoản chi phí lớn

Đa số các doanh nghiệp vừa và nhỏ (SME) tại Việt Nam đều bắt đầu từ một người sáng lập

Trong thế giới kinh doanh, có một nghịch lý mà rất nhiều nhà sáng lập và giám đốc điều hành