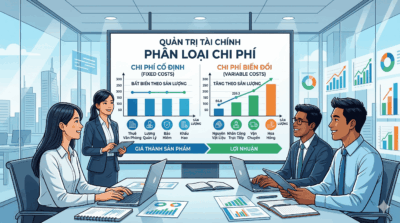

Chi Phí Cố Định và Chi Phí Biến Đổi: Nền Tảng Cốt Lõi Trong Quản Trị Tài Chính Doanh Nghiệp

Trong môi trường kinh doanh đầy biến động, năng lực kiểm soát dòng tiền quyết định sự sống còn của

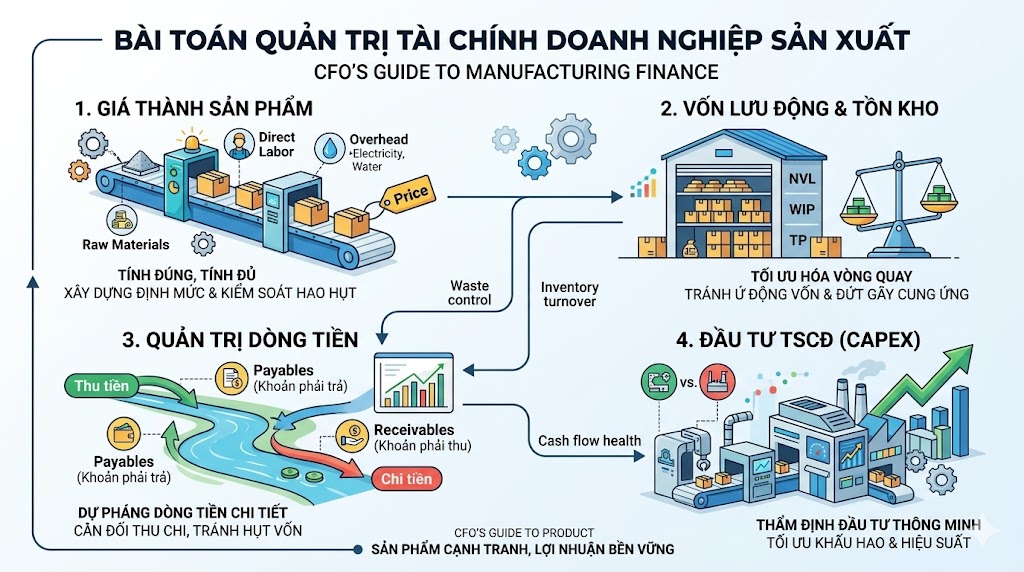

Trong bức tranh toàn cảnh của giới kinh doanh, khối sản xuất luôn được ví như những cỗ máy hạng nặng: Đòi hỏi nguồn vốn khổng lồ, vận hành phức tạp và vòng quay tiền mặt kéo dài. Khác với thương mại hay dịch vụ, một sai lầm nhỏ trong định mức nguyên liệu hay quản lý kho xưởng cũng đủ sức “ăn mòn” toàn bộ lợi nhuận của một nhà máy. Để trụ vững và mở rộng quy mô, các lãnh đạo không thể chỉ dựa vào kinh nghiệm điều hành mảng kỹ thuật, mà bắt buộc phải trang bị một hệ thống quản trị tài chính chuyên sâu, sắc bén. Bài viết dưới đây sẽ bóc tách 4 bài toán cốt lõi nhất và giải pháp thực chiến dành riêng cho doanh nghiệp sản xuất.

Sự khác biệt lớn nhất của doanh nghiệp sản xuất nằm ở chuỗi giá trị kéo dài. Bạn không mua đi bán lại một sản phẩm có sẵn. Bạn mua nguyên liệu thô, sử dụng máy móc, nhân công, tiêu hao điện nước để biến đổi chúng thành một sản phẩm hoàn toàn mới.

Quá trình chuyển đổi vật lý này kéo theo sự biến đổi phức tạp của dòng tiền. Dòng vốn của bạn liên tục hóa thân:

Từ Tiền mặt → Nguyên vật liệu → Sản phẩm dở dang → Thành phẩm → Khoản phải thu → Tiền mặt.

Mỗi một điểm nút trong chu kỳ này đều tiềm ẩn rủi ro thất thoát. Do đó, quản trị tài chính trong sản xuất không chỉ là việc ghi chép kế toán, mà là nghệ thuật cân đối giữa hiệu suất vận hành (Operations) và dòng tiền (Cash Flow).

Tính đúng và tính đủ giá thành là “trái tim” của khối sản xuất. Nếu hệ thống quản trị tài chính không đo lường chính xác chi phí để làm ra một đơn vị sản phẩm, doanh nghiệp sẽ rơi vào rủi ro định giá bán sai lầm: Bán quá cao thì mất thị phần, bán quá thấp thì càng sản xuất càng lỗ.

Cấu trúc chi phí cấu thành sản phẩm:

Chi phí nguyên vật liệu trực tiếp: Bao gồm toàn bộ vật tư chính cấu thành nên sản phẩm. Yếu tố này thường biến động mạnh theo giá cả thị trường thế giới và tỷ giá hối đoái.

Chi phí nhân công trực tiếp: Tiền lương, thưởng, bảo hiểm cho công nhân trực tiếp đứng máy hoặc lắp ráp.

Chi phí sản xuất chung (Overhead): Đây là “hố đen” thường bị tính sót nhất, bao gồm khấu hao nhà xưởng, lương quản đốc, chi phí điện nước công nghiệp, phí bảo trì bảo dưỡng thiết bị.

Giải pháp quản trị:

Xây dựng hệ thống định mức (Standard Costing) chuẩn xác cho từng khâu. Bộ phận tài chính cần phối hợp chặt chẽ với kỹ sư nhà máy để đo lường tỷ lệ hao hụt (Waste/Scrap) cho phép. Mọi sự chênh lệch (Variance) giữa chi phí thực tế và định mức tiêu chuẩn phải được phân tích ngay lập tức để tìm ra nguyên nhân: Do giá nguyên liệu đầu vào tăng, do công nhân tay nghề kém làm hỏng nhiều, hay do máy móc cũ kỹ tiêu hao quá nhiều điện năng.

Nỗi đau lớn nhất của các nhà máy là việc vốn lưu động bị “chôn chân” trong kho bãi. Khác với các ngành khác, doanh nghiệp sản xuất phải gánh tới 3 loại hàng tồn kho.

Ba cạm bẫy tồn kho:

Kho nguyên vật liệu: Nếu dự trữ quá ít sẽ đối mặt với nguy cơ đứt gãy sản xuất khi chuỗi cung ứng gặp trục trặc. Nhưng nếu mua tích trữ quá nhiều để được hưởng chiết khấu, vốn sẽ bị kẹt lại.

Sản phẩm dở dang (WIP): Hàng hóa ùn ứ trên dây chuyền chưa thành hình là loại tài sản khó thanh khoản nhất. Nó thể hiện sự ách tắc trong quy trình sản xuất (Bottlenecks).

Kho thành phẩm: Hàng làm xong nhưng đội sale chưa bán được, dẫn đến chi phí lưu kho, bảo quản tăng vọt và rủi ro lỗi thời sản phẩm.

Giải pháp quản trị:

Một chiến lược quản trị tài chính xuất sắc phải thiết lập được vòng quay hàng tồn kho (Inventory Turnover) tối ưu. Các CFO cần ứng dụng mô hình EOQ (Quy mô đơn hàng kinh tế) để tính toán điểm đặt hàng lại hợp lý. Đồng thời, áp dụng các triết lý sản xuất tinh gọn (Lean Manufacturing) hoặc JIT (Just-In-Time) để giảm thiểu tối đa lượng hàng dở dang nằm nghẽn trên chuyền, giải phóng nguồn vốn lưu động để phân bổ cho các hoạt động sinh lời khác.

Nhiều doanh nghiệp sản xuất cuối năm mở báo cáo kết quả kinh doanh thấy lợi nhuận gộp rất cao, nhưng tiền trong tài khoản lại cạn kiệt, không đủ đóng thuế hay trả lương tháng 13 cho công nhân. Căn bệnh này xuất phát từ chu kỳ tiền mặt (Cash Conversion Cycle) quá dài.

Nút thắt của dòng tiền:

Bạn phải trả tiền ngay (hoặc nợ ngắn) cho nhà cung cấp vật tư. Sau đó mất 1-2 tháng để gia công sản xuất. Khi giao hàng cho đại lý hoặc nhà phân phối lớn, bạn lại phải chấp nhận cho họ công nợ thêm 30 – 60 ngày nữa. Tiền của bạn bị “bóp nghẹt” ở cả hai đầu.

Giải pháp quản trị:

Kiểm soát khoản phải thu: Xây dựng chính sách tín dụng thương mại chặt chẽ. Phân loại khách hàng theo xếp hạng tín nhiệm để cấp hạn mức nợ và thời hạn nợ phù hợp. Sử dụng các chính sách chiết khấu thanh toán sớm để khuyến khích dòng tiền về nhanh.

Tối ưu khoản phải trả: Nghệ thuật quản trị tài chính nằm ở việc đàm phán khéo léo để kéo dài thời gian thanh toán với nhà cung cấp mà không làm ảnh hưởng đến mối quan hệ hợp tác.

Dự phóng dòng tiền (Cash flow forecasting): Lập bảng kế hoạch thu chi chi tiết theo từng tuần/tháng. Việc này giúp ban lãnh đạo nhìn thấy trước các “vùng trũng” thiếu hụt tiền mặt trong tương lai để chủ động làm việc với ngân hàng, thiết lập các hạn mức tín dụng dự phòng, tránh việc phải vay nóng với lãi suất cắt cổ.

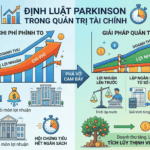

Ngành sản xuất là một cuộc chơi của “tài sản nặng”. Việc xây dựng thêm nhà máy mới hay nâng cấp hệ thống máy CNC trị giá hàng tỷ cho đến chục tỷ đồng là những quyết định sống còn. Mức độ đầu tư này tạo ra một lượng chi phí cố định (tiền khấu hao, lãi vay) khổng lồ mỗi tháng.

Rủi ro từ đòn bẩy hoạt động (Operating Leverage):

Khi chi phí cố định quá cao, áp lực về sản lượng hòa vốn là rất lớn. Nếu thị trường thuận lợi, nhà máy chạy hết 100% công suất, mỗi sản phẩm sẽ gánh một lượng chi phí cố định rất nhỏ → lợi nhuận biên tăng vọt.

Nhưng ngược lại, khi kinh tế suy thoái, đơn hàng sụt giảm, máy móc đắp chiếu, lượng khấu hao “khổng lồ” này sẽ lập tức kéo sập bức tranh tài chính, đẩy doanh nghiệp vào tình trạng thua lỗ nặng nề.

Giải pháp quản trị:

Mọi quyết định đầu tư mở rộng (CAPEX) phải được hội đồng quản trị tài chính thẩm định khắt khe thông qua các chỉ số như: NPV (Giá trị hiện tại thuần); IRR (Tỷ suất hoàn vốn nội bộ); Thời gian hoàn vốn (Payback period).

CFO cần đánh giá các phương án linh hoạt hơn như thay vì bỏ vốn cục mua đứt tài sản, liệu việc thuê tài chính (Financial Leasing), thuê xưởng xây sẵn hay gia công thuê ngoài (Outsourcing) một phần công đoạn có an toàn hơn cho biên độ chịu đựng rủi ro của dòng tiền hiện tại hay không?

Đọc thêm bài viết: CFO có vai trò khác biệt thế nào so với Kế toán trưởng trong quản trị tài chính

Giải quyết trọn vẹn 4 bài toán trên không phải là câu chuyện một sớm một chiều. Nó đòi hỏi sự thấu hiểu sâu sắc từ kỹ thuật vận hành cho đến tư duy dòng tiền. Trong bối cảnh chuỗi cung ứng toàn cầu có nhiều biến động, một hệ thống quản trị tài chính minh bạch, dự báo tốt và phản ứng nhanh chính là “tấm khiên” vững chắc nhất để bảo vệ lợi nhuận và kiến tạo giá trị bền vững cho các doanh nghiệp sản xuất.

Đăng ký tham gia Khoá học “Quản trị tài chính doanh nghiệp toàn diện” được tổ chức bởi CFC Vietnam tại đây!

CÔNG TY CỔ PHẦN TƯ VẤN QUẢN TRỊ & TÀI CHÍNH VIỆT NAM

Trụ sở chính: Lô 02 C4/NO, Khu đô thị Nam Trung Yên, Phường Yên Hòa, thành phố Hà Nội, Việt Nam

Hotline: 0823.71.3456

Email: tuvantaichinh@cfcvietnam.vn

Trong môi trường kinh doanh đầy biến động, năng lực kiểm soát dòng tiền quyết định sự sống còn của

Trong bức tranh toàn cảnh của hoạt động kinh doanh, thuế luôn là một trong những khoản chi phí lớn

Đa số các doanh nghiệp vừa và nhỏ (SME) tại Việt Nam đều bắt đầu từ một người sáng lập