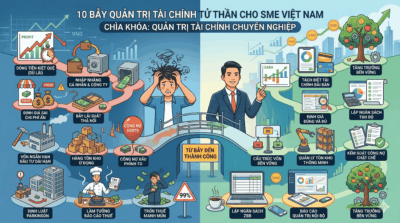

10 Bẫy Quản Trị Tài Chính Tử Thần Mà 99% SME Tại Việt Nam Đang Mắc Phải

Đa số các doanh nghiệp vừa và nhỏ (SME) tại Việt Nam đều bắt đầu từ một người sáng lập

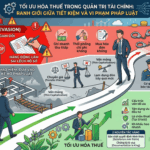

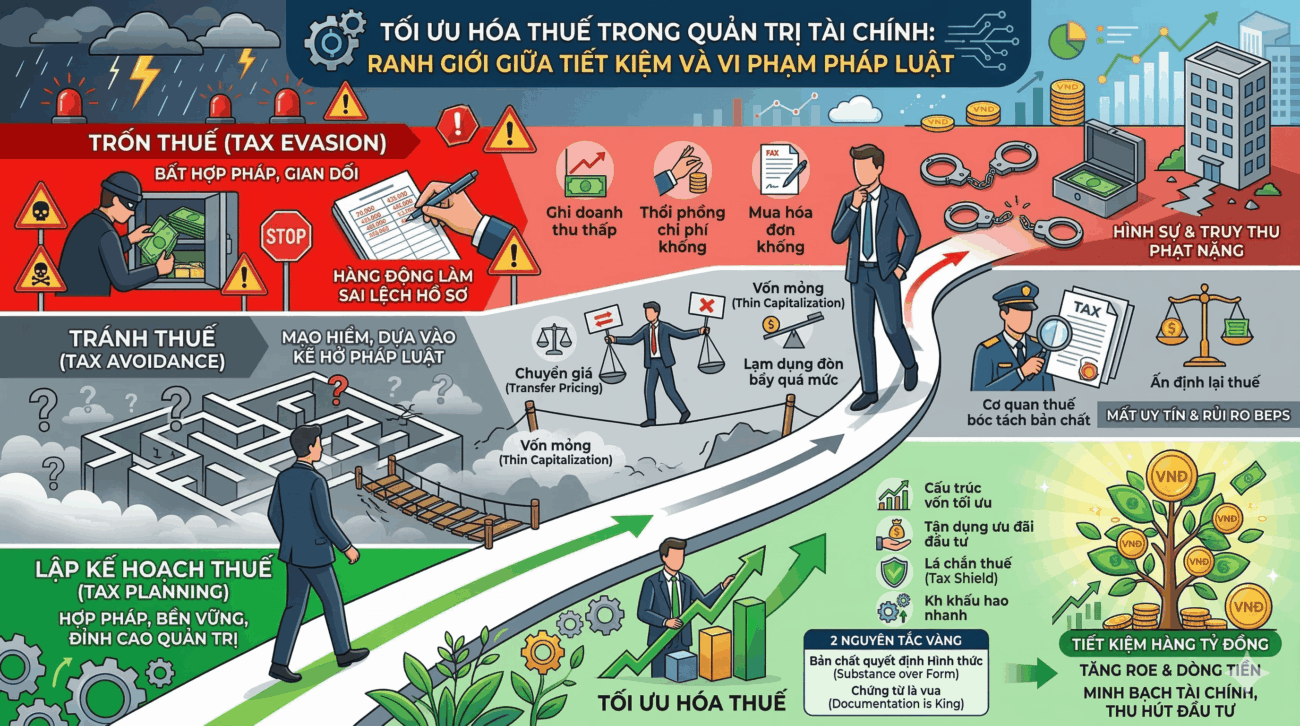

Trong bức tranh toàn cảnh của hoạt động kinh doanh, thuế luôn là một trong những khoản chi phí lớn nhất làm xói mòn lợi nhuận ròng và rút cạn dòng tiền của doanh nghiệp. Chính vì vậy, mong muốn giảm thiểu gánh nặng thuế không chỉ là một nhu cầu chính đáng mà còn là mệnh lệnh sống còn.

Tuy nhiên, ranh giới giữa một chiến lược gia tài chính sắc bén và một cá nhân vi phạm pháp luật đôi khi cực kỳ mong manh. Trong hệ thống quản trị tài chính doanh nghiệp hiện đại, việc phân định rạch ròi ba khái niệm: Trốn thuế (Tax Evasion), Tránh thuế (Tax Avoidance) và Lập kế hoạch thuế (Tax Planning) chính là kim chỉ nam để bảo vệ cấu trúc vốn và sự an toàn tuyệt đối của tổ chức.

Dưới đây là bức tranh phân tích chuyên sâu về 3 “vùng không gian” pháp lý và tài chính này.

Trốn thuế là hành vi bất hợp pháp, sử dụng các thủ đoạn gian dối, cố ý che giấu hoặc làm sai lệch thông tin để trốn tránh nghĩa vụ đóng thuế cho Nhà nước. Bản chất của hành vi này là sự can thiệp thô bạo làm sai lệch hồ sơ, chứng từ và số liệu kế toán thực tế.

Các hành vi điển hình thường gặp:

Ghi nhận doanh thu thấp hơn thực tế: Bán hàng nhưng không xuất hóa đơn, thu tiền mặt qua tài khoản cá nhân để “để ngoài sổ sách” doanh thu thực.

Thổi phồng chi phí (Chi phí khống): Mua bán hóa đơn giá trị gia tăng (VAT) khống từ các công ty “ma” để khấu trừ thuế; ghi nhận các khoản chi phí không có thực; hoặc lập danh sách nhân sự ảo để rút tiền quỹ lương làm tăng chi phí hợp lý.

Hậu quả từ góc độ rủi ro: Trong quản trị tài chính và quản trị rủi ro doanh nghiệp, đây là hành vi mang tính hủy diệt. Nó không đơn thuần là một sai sót nghiệp vụ. Khi bị cơ quan chức năng bóc tách, doanh nghiệp không chỉ đối mặt với các khoản truy thu khổng lồ, tiền chậm nộp, phạt vi phạm hành chính (có thể lên tới 1 đến 3 lần số thuế trốn), mà ban điều hành và người đại diện pháp luật còn phải đối diện với rủi ro bị truy cứu trách nhiệm hình sự. Một khi rơi vào Vùng Đỏ, sinh mệnh của doanh nghiệp gần như chấm dứt.

Tránh thuế tinh vi hơn trốn thuế. Đây là việc sử dụng các kẽ hở, sự thiếu đồng bộ hoặc những khoảng trống chưa được quy định rõ ràng của hệ thống pháp luật để giảm thiểu số thuế phải nộp. Hành vi này không vi phạm ranh giới của câu chữ pháp luật (về mặt hình thức), nhưng lại đi ngược lại tinh thần của luật.

Các chiến thuật “vùng xám” điển hình:

Chuyển giá (Transfer Pricing): Thường thấy ở các công ty đa quốc gia hoặc các tập đoàn có nhiều công ty con. Họ thao túng giá giao dịch nội bộ (mua bán nguyên vật liệu, trả phí bản quyền) để chuyển lợi nhuận từ nơi có thuế suất cao sang các “thiên đường thuế” (nơi có thuế suất cực thấp hoặc bằng 0).

Vốn mỏng (Thin Capitalization): Lạm dụng đòn bẩy tài chính bằng cách vay nợ nội bộ hoặc vay cổ đông quá mức thay vì góp vốn điều lệ. Mục đích là biến lợi nhuận (vốn phải chịu Thuế Thu nhập Doanh nghiệp – CIT) thành chi phí lãi vay (được khấu trừ thuế trước khi tính lợi nhuận).

Rủi ro đối với cấu trúc tài chính: Mặc dù không lập tức bị coi là tội phạm hình sự, nhưng Vùng Xám đang ngày càng bị thu hẹp. Các cơ quan thuế trên toàn cầu (đặc biệt với các hiệp định chống xói mòn cơ sở tính thuế BEPS) hiện nay có đầy đủ công cụ và thẩm quyền để “bóc tách” bản chất giao dịch. Nếu cơ quan thuế chứng minh được các giao dịch liên kết này không có bản chất thương mại độc lập mà chỉ nhằm mục đích duy nhất là né thuế, doanh nghiệp sẽ bị ấn định lại mức thuế, chịu phạt nặng và đánh mất uy tín nghiêm trọng.

Đây chính là Vùng Xanh an toàn và bền vững. Lập kế hoạch thuế (hay Tối ưu hóa thuế) là việc chủ động tổ chức, sắp xếp các cấu trúc giao dịch, dòng tiền và hoạt động kinh doanh ngay từ giai đoạn thai nghén dự án nhằm tận dụng tối đa các ưu đãi, miễn giảm mà pháp luật nhà nước hiện hành khuyến khích và cho phép.

Một nhà quản trị tài chính xuất sắc sẽ tạo ra giá trị khổng lồ cho doanh nghiệp thông qua các chiến lược Tax Planning bài bản:

Lựa chọn cấu trúc vốn tối ưu (Capital Structure): Cân bằng thông minh giữa Nợ (Debt) và Vốn chủ sở hữu (Equity). Sử dụng nợ vay hợp lý sẽ tạo ra “Lá chắn thuế” (Tax Shield) từ chi phí lãi vay. Việc tối ưu hóa đòn bẩy tài chính vừa đảm bảo tuân thủ trần chi phí lãi vay quy định (ví dụ mức khống chế 30% EBITDA đối với doanh nghiệp có giao dịch liên kết tại Việt Nam), vừa mang lại tỷ suất sinh lời trên vốn chủ (ROE) cao nhất.

Tận dụng tối đa ưu đãi đầu tư: Nhà nước luôn dùng thuế làm đòn bẩy vĩ mô. Doanh nghiệp chủ động định hướng dòng vốn vào các lĩnh vực ưu tiên (công nghệ cao, năng lượng tái tạo, nông nghiệp sạch) hoặc các địa bàn kinh tế khó khăn để được hưởng các kỳ miễn/giảm thuế (Tax Holidays) và thuế suất ưu đãi dài hạn.

Quản trị chi phí hợp lý, hợp lệ: Thiết lập một hệ thống quy chế tài chính nội bộ chặt chẽ (quy chế lương thưởng, phúc lợi, công tác phí). Việc hồ sơ hóa đầy đủ các khoản chi này giúp doanh nghiệp tối đa hóa các khoản chi phí được trừ khi tính Thuế TNDN, đồng thời cân bằng một cách nghệ thuật với biểu thuế lũy tiến của Thuế Thu nhập Cá nhân (PIT) cho ban lãnh đạo.

Lựa chọn chính sách khấu hao: Vận dụng linh hoạt các phương pháp khấu hao (ví dụ: khấu hao nhanh đối với các tài sản công nghệ, máy móc vòng đời ngắn) để đẩy nhanh tốc độ thu hồi vốn, làm tăng chi phí sổ sách trong những năm đầu và trì hoãn nghĩa vụ nộp thuế một cách hợp pháp.

Để không bao giờ bước nhầm từ Vùng Xanh sang Vùng Xám hay Vùng Đỏ, bộ máy quản trị tài chính của doanh nghiệp phải kiên định với 2 nguyên tắc vàng:

Bản chất quyết định Hình thức (Substance over Form): Mọi giao dịch tạo ra chi phí hoặc mọi quyết định tái cấu trúc doanh nghiệp phải xuất phát từ một mục đích kinh doanh thực tế, hợp lý (Business Purpose). Nếu bạn thành lập một chi nhánh tại tỉnh có ưu đãi thuế, chi nhánh đó phải có hoạt động kinh doanh, có nhân sự làm việc thực tế, chứ không thể chỉ là một hộp thư trống rỗng được lập ra để chuyển hóa đơn.

Chứng từ là Vua: Một chiến lược lập kế hoạch thuế dù thông minh, sắc sảo đến đâu trên giấy tờ, nhưng nếu thiếu đi hệ thống nền tảng vững chắc (bao gồm hợp đồng kinh tế chặt chẽ, hóa đơn hợp lệ, chứng từ thanh toán minh bạch qua ngân hàng và quy chế nội bộ rõ ràng) thì vẫn sẽ bị cơ quan thuế bóc xuất toán. Hệ thống kế toán vững mạnh chính là lá chắn bảo vệ mọi chiến lược thuế.

Tối ưu hóa thuế không phải là một trò ảo thuật với các con số, mà là một môn khoa học đòi hỏi sự am hiểu sâu sắc về luật pháp, kế toán và tư duy chiến lược. Việc thấu hiểu tường tận ranh giới giữa trốn thuế, tránh thuế và lập kế hoạch thuế chính là thước đo đẳng cấp của một hệ thống quản trị tài chính chuyên nghiệp. Khi làm đúng, bạn không chỉ tiết kiệm được hàng tỷ đồng cho doanh nghiệp một cách danh chính ngôn thuận, mà còn xây dựng được một nền tảng tài chính minh bạch, sẵn sàng đón nhận các dòng vốn đầu tư lớn trong tương lai.

CÔNG TY CỔ PHẦN TƯ VẤN QUẢN TRỊ & TÀI CHÍNH VIỆT NAM

Trụ sở chính: Lô 02 C4/NO, Khu đô thị Nam Trung Yên, Phường Yên Hòa, thành phố Hà Nội, Việt Nam

Hotline: 0823.71.3456

Email: tuvantaichinh@cfcvietnam.vn

Đa số các doanh nghiệp vừa và nhỏ (SME) tại Việt Nam đều bắt đầu từ một người sáng lập

Trong thế giới kinh doanh, có một nghịch lý mà rất nhiều nhà sáng lập và giám đốc điều hành

Một trong những sai lầm phổ biến nhất của các nhà sáng lập và giám đốc điều hành (CEO) trong