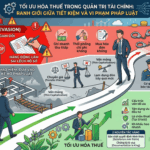

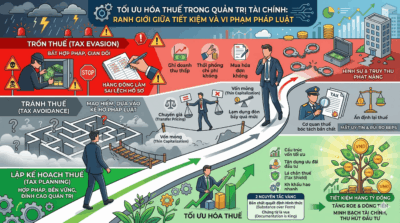

Tối Ưu Hóa Thuế Trong Quản Trị Tài Chính: Ranh Giới Giữa Tiết Kiệm Và Vi Phạm Pháp Luật

Trong bức tranh toàn cảnh của hoạt động kinh doanh, thuế luôn là một trong những khoản chi phí lớn

5 LOẠI NGÂN SÁCH PHỔ BIẾN

Ngân sách tổng thể (master budget): cung cấp cái nhìn tổng thể về tình trạng tài chính hiện tại của doanh nghiệp, bao gồm cả kế hoạch ngân sách cá nhân và ngân sách của từng phòng ban.

Ngân sách hoạt động (operating budget): dự báo và phân tích nguồn thu nhập và chi tiêu sẽ diễn ra trong một khoảng thời gian nhất định.

Ngân sách dự báo dòng tiền (cash flow budget): dòng chảy của đồng tiền trong doanh nghiệp trong một khoảng thời gian nhất định.

Ngân sách tài chính (financial budget): giữ vai trò chiến lược giúp doanh nghiệp quản lý tài sản, dòng tiền, lợi nhuận và chi tiêu.

Ngân sách cố định (static budget): số liệu của ngân sách luôn cố định dù các yếu tố khác như doanh số, lợi nhuận ròng hay hàng tồn kho sẽ thay đổi.

Theo một nghiên cứu của APQC thực hiện trên 2.617 doanh nghiệp vào năm 2017, các doanh nghiệp có năng suất cao sẽ hoàn thành ngân sách trong khoảng 25 ngày. Đối với các doanh nghiệp năng suất thấp, con số này lên đến 56 ngày hoặc nhiều hơn. Trung bình số ngày cần để lập ngân sách là 32 ngày.

Kế hoạch ngân sách cần phải có bao nhiêu phiên bản?

Trong một nghiên cứu khác của APQC trên 1.450 doanh nghiệp, 25% doanh nghiệp năng suất cao cho biết họ có nhiều nhất 4 phiên bản ngân sách. Trong khi đó, 25% doanh nghiệp năng suất thấp thường thực hiện ít nhất 8 phiên bản trước khi có được một kế hoạch ngân sách hoàn chỉnh.

Nhằm giảm tải công việc cũng như rút ngắn quy trình xét duyệt, doanh nghiệp cần:

Gia tăng tính minh bạch: nhằm tránh phí thời gian làm lại ngân sách nhiều lần, bộ phận quản lý cấp cao và các quản lý phòng ban cần thẳng thắn trao đổi những mục tiêu cần đạt được trong tương lai. Đồng thời, quản lý cũng nên khuyến khích những cá nhân liên quan đến quy trình góp ý kiến để giảm hiểu lầm, hiểu sai ý trong giao tiếp.

Đặt thời hạn: ấn định thời gian hoàn thành rõ ràng dưới dạng văn bản, đồng thời đảm bảo mọi nhân viên đồng ý với thời gian được đề xuất và họ sẵn sàng hoàn thành công việc được giao trước ngày hạn.

Loại bỏ “góc tối” của dữ liệu: ngân sách của một phòng ban cũng có ảnh hưởng nhất định đến phòng ban khác. Nếu ngân sách của bộ phận A không cân nhắc hoặc chia sẻ thông tin cần thiết đến những bộ phận khác sẽ tạo nên những “góc tối” của dữ liệu, việc bạn phải điều chỉnh ngân sách nhiều lần là chuyện không thể tránh.

Quy trình lập ngân sách tập trung: việc gửi bản kế hoạch tới lui nhiều lần để kiểm tra chắc chắn sẽ dẫn đến nhầm lẫn. Quản lý phải nhận biết được đâu là phiên bản ngân sách mới nhất và ai là người chịu trách nhiệm chỉnh sửa cuối cùng. Lưu trữ duy nhất một file và giao trọng trách quản lý file đó cho một cá nhân sẽ giúp ngăn ngừa trường hợp sao chép ngân sách và giảm thiểu trì hoãn.

Những yếu tố nào ảnh hưởng đến ngân sách?

Bảng cân đối kế toán (balance sheet), báo cáo kết quả kinh doanh (income statement) và báo cáo lưu chuyển tiền tệ (statement of cashflow) là ba bản báo cáo tài chính cần thiết nhất khi lập ngân sách nhằm giúp lãnh đạo có cái nhìn tổng thể và toàn diện nhất về tình trạng tài chính của toàn doanh nghiệp.

Bảng cân đối kế toán dự đoán tài sản của doanh nghiệp, các khoản phải trả cũng như vốn cổ đông vào cuối kỳ kế toán. Thông qua bảng cân đối này, lãnh đạo và quản lý có thể nhận thấy ngay những khoản có dấu hiệu báo động (ví dụ như các công nợ xấu).

Báo cáo kết quả kinh doanh (hay còn gọi là báo cáo lãi lỗ, profit and loss statement) thể hiện lợi nhuận và các loại phí tổn dự kiến. Các nhà đầu tư cũng như bên cho vay thường xem xét báo cáo này nhằm đánh giá tình trạng tài chính của một doanh nghiệp trước khi quyết định đầu tư. Chính vì vậy mà mọi số liệu thể hiện trên bảng báo cáo này cần phải hợp lý và tuân thủ theo tiêu chuẩn kế toán.

Báo cáo lưu chuyển tiền tệ phân tích dòng tiền ra vào trong doanh nghiệp. Thông thường các khoản tiền mặt được liệt kê vào một trong ba nhóm: vận hành, tài chính và các hoạt động đầu tư. Mục tiêu là nhằm phân loại tất cả giao dịch bằng tiền mặt và duy trì đủ lượng tiền nhận vào để hỗ trợ các hoạt động vận hành của doanh nghiệp.

Nhìn chung, có một kế hoạch ngân sách rõ ràng sẽ thúc đẩy các lãnh đạo phải dự tính trước cho tương lai, suy tính và hoạch định hướng phát triển cho doanh nghiệp.

Nhằm hoàn chỉnh bản ngân sách tổng thể, từng bộ phận cần đệ trình ngân sách dự kiến của họ. Như đã đề cập ở bên trên, ngân sách của bộ phận A sẽ ảnh hưởng nhất định đến ngân sách của bộ phận B. Vì vậy, doanh nghiệp nên khuyến khích hợp tác và giao tiếp giữa các bộ phận nhằm tăng tính minh bạch.

Hiệu suất thực tế cũng cần được so sánh với ngân sách dự kiến. Những dao động giữa các số liệu sau đó cần được xem xét, nghiên cứu và phân loại vào một trong hai nhóm “có thể kiểm soát” và “không thể kiểm soát.” Kết quả sẽ giúp bạn nhìn rõ hơn tình trạng hiện tại và đề ra giải pháp phù hợp cho vấn đề.

Một ngân sách được thực hiện thông qua hợp tác, giao tiếp chặt chẽ sẽ giúp nhân viên bạn hiểu rõ hơn những mục tiêu ưu tiên hàng đầu của doanh nghiệp, khuyến khích mọi người cùng tham gia vào quy trình và duy trì gắn kết giữa các cá nhân, bộ phận trong lúc chờ xét duyệt và so sánh ngân sách dự kiến với thực tế.

Ngân sách đảm bảo những tài nguyên khan hiếm được phân bổ vào đúng nơi cần thiết nhằm hỗ trợ chiến lược doanh nghiệp.

Tuy cần thiết nhưng ngân sách vẫn có những bất cập đáng kể.

Đầu tiên chính là quy trình lập ngân sách đặc biệt tốn rất nhiều thời gian. Thêm vào đó, đa số ngân sách đều được lập dựa trên suy đoán, chính vì vậy mà độ chuẩn xác của ngân sách thường không cao. Trừ phi bộ phận quản lý có thể điều chỉnh ngân sách ngay khi cần thiết, quản lý bộ phận sẽ tiếp tục vận hành dựa trên những suy đoán không chuẩn xác ban đầu.

Trong một số trường hợp, quản lý sẽ cố tình đề xuất một mức lợi nhuận cực thấp nhưng lại phóng đại các khoản phí nhằm nhận được mức dao động có lợi cho họ hơn khi so với tình hình thực tế.

Một vấn đề phổ biến chính là ngân sách hằng năm của công ty thường được dùng như một cách để đánh giá hiệu suất nhân viên. Nếu một bộ phận không đạt được kết quả mong muốn như trong ngân sách đề xuất, họ sẽ bị đánh giá là hoạt động không hiệu quả, dễ dẫn đến chán nản và suy giảm đạo đức nghề nghiệp.

Đáng nói là trọng tâm chủ yếu của việc lập ngân sách là phân bổ các nguồn tài chính. Chính vì vậy cũng khiến doanh nghiệp lơ là các lĩnh vực quan trọng khác cũng góp phần làm nên thành công cho doanh nghiệp chính là quản lý chất lượng sản phẩm và chăm sóc khách hàng.

Các khoản phải thu của khách hàng: Khi doanh nghiệp đã phân phối các sản phẩm, dịch vụ đến tay khách hàng thì dòng tiền và lợi nhuận nằm ở công nợ khách hàng chưa được thu hồi đúng thời hạn hoặc bị lãng quên. Điều này đồng nghĩa với việc doanh nghiệp không có tiền để chi cho các khoản đã đến hạn cần phải thanh toán. Vấn đề này thường làm cho chủ doanh nghiệp rơi vào khủng hoảng với dòng tiền doanh nghiệp, thậm chí là chính dòng tiền của cá nhân mình nữa.

Tồn kho quá nhiều gây hao hụt ngân sách doanh nghiệp: Hạng mục tiếp theo phải kể đến gây ra sự hao hụt dòng tiền là doanh nghiệp bị quá tải hàng tồn kho. Việc sản xuất hoặc đặt mua quá nhiều hàng hóa mà không được lưu thông xử lý đầu ra sẽ đưa doanh nghiệp vào tình trạng “chôn tiền” trong kho. Rõ ràng tiền doanh nghiệp không biến mất, chỉ là nó đang tồn đọng trên hàng hóa trong kho. Và việc cần làm đó là tìm biện pháp giải phóng hàng tồn kho

Chi phí tài sản cố định: Một khía cạnh ảnh hưởng đến lợi nhuận đó là chi phí dành cho cơ sở vật chất. Muốn tăng năng suất thì doanh nghiệp cần đầu tư vật chất kỹ thuật mới, tốt hơn và lớn hơn. Và dĩ nhiên, chi phí bỏ ra cũng không hề nhỏ. Ví dụ, nếu doanh nghiệp không đầu tư hợp lý cho tài sản cố định thì thay vào đó sẽ phải bỏ ra một khoản tiền để bảo trì và sửa chữa những máy móc kỹ thuật cũ với một chi phí không hề nhỏ, thậm chí là ngang bằng với việc mua một chiếc máy mới hiện đại hơn, năng suất cao hơn. Vấn đề đặt ra, chủ doanh nghiệp cần đầu tư chi phí cho tài sản cố định hợp lý để trong dài hạn có thể đem lại doanh thu bù lại cho phần chi phí đã bỏ ra.

Thanh toán cho chủ nợ sớm: Khủng hoảng dòng tiền không chỉ do các khoản phải thu của khách hàng mà còn do việc doanh nghiệp trả tiền cho chủ nợ quá sớm. Thường thì người đứng đầu doanh nghiệp nghĩ rằng nên trả luôn các khoản nợ khi có sẵn tiền trong tài khoản ngân hàng hoặc có đủ tiền mặt để không bị làm phiền bởi chủ nợ. Nhưng liệu rằng tình huống khách hàng của doanh nghiệp sẽ trả tiền đúng hạn? Đừng vội vàng thanh toán tiền nợ, hãy chờ đến hạn thanh toán, ít nhất thì vẫn có tiền trong tài khoản hơn là chuyển vào túi người khác và làm mất cân đối dòng tiền của doanh nghiệp.

Logistics XPO cắt giảm nhân sự để kiểm soát chi phí

XPO là doanh nghiệp logistics cung cấp dịch vụ chuyển phát cho các đơn vị đa ngành hàng như Ford Motor, General Electric và Caterpillar Inc. Gần đây, công ty đối mặt với sự sụt giảm các lô hàng do lạm phát cao. Họ lo ngại suy thoái kinh tế sắp diễn ra có thể khiến người tiêu dùng thận trọng trong việc chi tiêu, dẫn đến lượng hàng suy giảm. Nhu cầu tiêu dùng suy giảm là lý do thúc đẩy họ ra biện pháp kiểm soát chi phí. Đây là cách điều hướng kinh doanh khi kinh tế bước vào giai đoạn khó đoán.

Vận chuyển hàng hóa thấp hơn tải trọng xe là phân khúc mang lại doanh thu lớn nhất cho XPO. Tuy nhiên trong quý I/2023, mảng này chỉ tăng 1,2%, tương đương 1,12 tỷ USD. Chính vì thế, XPO đang lên kế hoạch điều chỉnh cơ cấu nhân sự chặt chẽ hơn để phù hợp với môi trường và nhu cầu hiện tại, đồng thời tiến hành cắt giảm một số nhân viên để tối ưu chi phí.

Theo dữ liệu của Refinitiv, hiện nay doanh thu của XPO là 1,91 tỷ USD, cao hơn mức ước tính trước đó là 1,87 tỷ. Cổ phiếu công ty cũng tăng 5,4% lên 46,82 USD trong phiên giao dịch tuần trước.

Trong bức tranh toàn cảnh của hoạt động kinh doanh, thuế luôn là một trong những khoản chi phí lớn

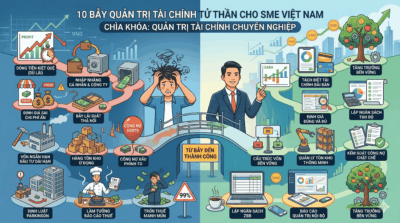

Đa số các doanh nghiệp vừa và nhỏ (SME) tại Việt Nam đều bắt đầu từ một người sáng lập

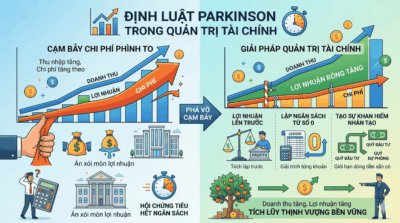

Trong thế giới kinh doanh, có một nghịch lý mà rất nhiều nhà sáng lập và giám đốc điều hành