Kiểm Toán Nội Bộ: “Hệ Miễn Dịch” Thiết Yếu Trong Hệ Thống Quản Trị Tài Chính Doanh Nghiệp

Khi doanh nghiệp còn ở quy mô nhỏ (SME), người chủ doanh nghiệp (CEO) thường đóng vai trò là “siêu

Trong giới quản trị tài chính, có một câu thần chú mà mọi CEO đều thuộc lòng: “Doanh thu là phù du, lợi nhuận là ý kiến, chỉ có duy nhất tiền mặt mới là sự thật” (Cash is King). Chính vì niềm tin rằng Báo cáo lưu chuyển tiền tệ (Cash Flow Statement) khó làm giả hơn Báo cáo kết quả kinh doanh (P&L), nên nhiều nhà quản trị thường chủ quan khi nhìn thấy dòng tiền dương.

Tuy nhiên, sự thật không đơn giản như vậy. Khi áp lực tăng trưởng đè nặng, hoặc khi cần làm đẹp hồ sơ để vay vốn ngân hàng, bộ phận kế toán hoàn toàn có thể sử dụng các “thủ thuật” để thổi phồng dòng tiền từ hoạt động kinh doanh (OCF).

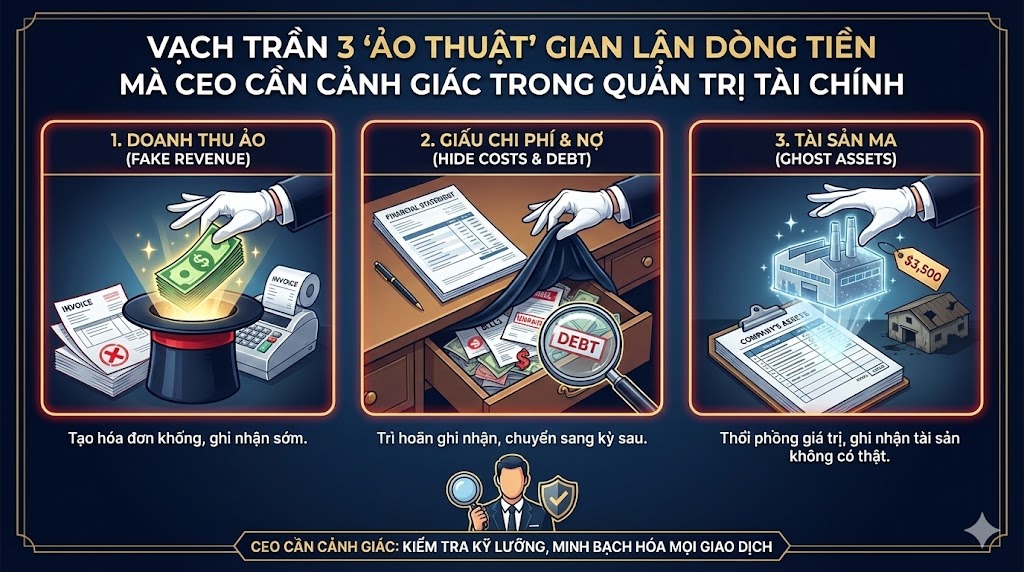

Dưới đây là 3 cách gian lận dòng tiền phổ biến nhất mà bạn cần cảnh giác.

Đây là cách dễ nhất và phổ biến nhất để làm đẹp dòng tiền trong ngắn hạn.

Cơ chế thực hiện: Trong quản trị tài chính, Dòng tiền thuần từ hoạt động kinh doanh (OCF) tăng lên khi các khoản Nợ phải trả tăng lên. Để “xào nấu” số liệu cuối kỳ, doanh nghiệp cố tình trì hoãn việc thanh toán cho nhà cung cấp. Thay vì trả tiền vào ngày 30/12, họ giữ tiền đó lại trong két sắt qua ngày 01/01 năm sau.

Hệ quả: Trên báo cáo tài chính năm nay, dòng tiền OCF tăng vọt, tạo cảm giác doanh nghiệp đang kinh doanh rất hiệu quả, tiền về nhiều. Nhưng thực chất, đó là số tiền “chiếm dụng” và sẽ phải trả ngay lập tức vào đầu kỳ sau.

Cách phát hiện: Một nhà quản trị tài chính giỏi sẽ không chỉ nhìn con số tổng. Hãy kiểm tra chỉ số DPO (Days Payable Outstanding – Số ngày phải trả bình quân).

Nếu DPO tự nhiên tăng đột biến (ví dụ: từ 30 ngày lên 60 ngày) mà không có sự thay đổi trong chính sách đàm phán, hãy coi chừng. Đó là dấu hiệu của việc “làm đẹp” số liệu hoặc doanh nghiệp đang thực sự kẹt tiền không thể trả nợ.

Khi doanh nghiệp bán hàng nhưng chưa thu được tiền (Công nợ), dòng tiền OCF sẽ bị âm. Để hô biến dòng tiền này thành dương, họ sử dụng nghiệp vụ Bán nợ (Factoring) hoặc Chứng khoán hóa các khoản phải thu.

Cơ chế thực hiện: Doanh nghiệp bán các khoản nợ của khách hàng cho một bên thứ ba (ngân hàng hoặc công ty tài chính) để lấy tiền mặt ngay lập tức, chấp nhận chịu lỗ một khoản phí.

Hệ quả: Dòng tiền OCF tăng đột biến ngay trong kỳ này. Nhìn vào báo cáo quản trị tài chính, CEO thấy tiền về “ầm ầm” và nghĩ rằng khâu thu hồi công nợ đang làm tốt. Tuy nhiên, bản chất đây là một khoản “vay nóng” từ tương lai. Dòng tiền này không bền vững. Kỳ sau bạn sẽ không còn khoản tiền này nữa, tạo ra một lỗ hổng lớn trong dự báo tài chính.

Cách phát hiện: Hãy soi kỹ phần Thuyết minh báo cáo tài chính (Notes) và so sánh tốc độ tăng trưởng của Doanh thu với Khoản phải thu. Nếu Doanh thu tăng mà Khoản phải thu giảm bất thường không rõ lý do, hãy đặt câu hỏi về việc có hay không hoạt động bán nợ.

Đây là kỹ thuật tinh vi nhất trong gian lận quản trị tài chính. Nguyên tắc là: Chuyển dòng tiền chi ra từ mục “Kinh doanh” sang mục “Đầu tư” hoặc “Tài chính” để làm đẹp chỉ số OCF.

Ví dụ điển hình: Doanh nghiệp vốn hóa chi phí vận hành. Thay vì ghi nhận chi phí bảo trì máy móc vào chi phí kinh doanh (làm giảm OCF), họ lại ghi nhận nó là “Nâng cấp tài sản” (làm giảm dòng tiền Đầu tư – ICF).

Hệ quả: Tổng dòng tiền của doanh nghiệp không đổi, nhưng “bộ mặt” của doanh nghiệp thay đổi hoàn toàn.

OCF (Dòng tiền kinh doanh) cao: Nhà đầu tư/Ngân hàng nhìn vào sẽ thấy công ty làm ăn tạo ra tiền tốt.

ICF (Dòng tiền đầu tư) âm lớn: Người ta lại tưởng công ty đang mở rộng đầu tư mạnh mẽ cho tương lai. Thực tế: Công ty đang lấy chi phí thường xuyên để “giấu” vào chi phí đầu tư.

Cách phát hiện: Trong quản trị tài chính, hãy luôn so sánh OCF với Lợi nhuận ròng (Net Income). Nếu Lợi nhuận ròng thấp mà OCF cao bất thường nhờ vào các khoản điều chỉnh khấu hao hoặc thay đổi vốn lưu động khó hiểu, đó là đèn báo động đỏ.

Mục tiêu cuối cùng của quản trị tài chính không phải là tạo ra những báo cáo đẹp lòng cổ đông hay ngân hàng, mà là đảm bảo sức khỏe thực sự của doanh nghiệp.

Những thủ thuật trên có thể giúp doanh nghiệp “qua mặt” được các kỳ kiểm toán hoặc đạt chỉ tiêu KPI ngắn hạn, nhưng về dài hạn, chúng giống như việc tiêm thuốc giảm đau vào một cơ thể đang bệnh. Cơn đau (thiếu hụt tiền mặt) sẽ quay lại, và dữ dội hơn gấp nhiều lần.

Là một CEO, bạn không cần phải là chuyên gia kế toán, nhưng bạn cần có tư duy phản biện (Critical Thinking) để đặt câu hỏi cho Giám đốc tài chính (CFO) của mình:

Tại sao dòng tiền kỳ này tăng đột biến?

Chất lượng lợi nhuận (Quality of Earnings) có tương xứng với dòng tiền không?

Chúng ta đang tạo ra tiền từ cốt lõi kinh doanh hay từ các thủ thuật tài chính?

Chỉ khi trả lời trung thực những câu hỏi này, bạn mới thực sự làm chủ cuộc chơi quản trị tài chính.

Đọc thêm: Quản trị tài chính chuyên sâu: Giải mã “Dòng tiền” dưới con mắt của một CFO thực chiến

Bạn nghi ngờ báo cáo dòng tiền của mình đang có vấn đề? Hãy để các chuyên gia của CFC Vietnam giúp bạn rà soát và xây dựng hệ thống quản trị minh bạch, hiệu quả ngay hôm nay hoặc đăng ký tham gia khoá học “Quản trị tài chính doanh nghiệp toàn diện” được CFC tổ chức định kỳ cho các nhà khởi nghiệp, giám đốc vận hành, giám đốc tài chính, kế toán trưởng trên toàn quốc!

CÔNG TY CỔ PHẦN TƯ VẤN QUẢN TRỊ & TÀI CHÍNH VIỆT NAM

Trụ sở chính: Lô 02 C4/NO, Khu đô thị Nam Trung Yên, Phường Yên Hòa, thành phố Hà Nội, Việt Nam

Hotline: 0823.71.3456

Email: tuvantaichinh@cfcvietnam.vn

Khi doanh nghiệp còn ở quy mô nhỏ (SME), người chủ doanh nghiệp (CEO) thường đóng vai trò là “siêu

Trong các thương vụ M&A (mua bán và sáp nhập) hay gọi vốn đầu tư, câu hỏi lớn nhất mà

Trong giới khởi nghiệp (Startup), có một sự thật tàn khốc: 90% các thương vụ gọi vốn thất bại ngay